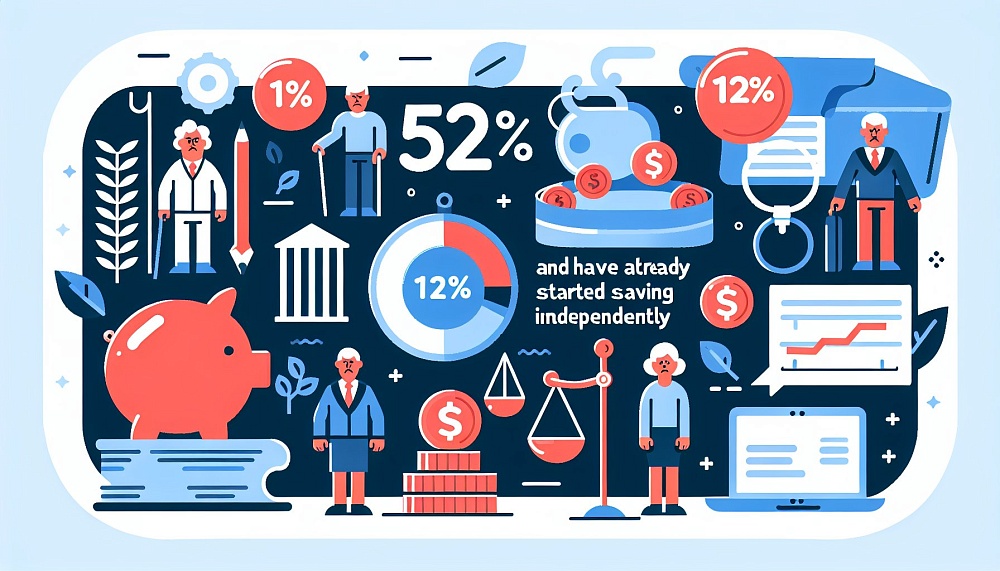

В условиях постоянных изменений экономической ситуации и пенсионной системы в России вопросы о надежности государственной пенсии и возможностях самостоятельного накопления становятся особенно актуальными. Согласно последним исследованиям, 52% россиян по-прежнему видят в государстве основного гаранта своего благосостояния в старости, в то время как лишь 12% граждан проявили финансовую осмотрительность и начали активно откладывать средства для будущего. Этот разрыв между надеждой на систему и личной ответственностью highlights ключевую проблему финансовой грамотности в стране. Данная статья предлагает всесторонний анализ текущих реалий, глубоко исследует причины пассивности большинства и представляет собой подробное руководство по построению эффективной личной пенсионной стратегии, которая обеспечит вам финансовую независимость после выхода на заслуженный отдых.

Состояние пенсионной системы в России: реалии и перспективы

Обзор государственной пенсионной системы: из чего складывается ваша будущая пенсия

Основу государственной пенсии составляет страховая пенсия по старости. Она формируется за счет страховых взносов, которые работодатель уплачивает за своего сотрудника в Пенсионный фонд России (ПФР). Ключевые параметры для ее получения — достижение пенсионного возраста (65 лет для мужчин и 60 лет для женщин) и наличие минимального количества пенсионных коэффициентов (баллов).

📌 Важно: С 2015 года в России действует балльная система. Размер вашей будущей страховой пенсии напрямую зависит от официальной зарплаты: чем она выше, тем больше баллов вы зарабатываете ежегодно.

Помимо страховой, существует накопительная пенсия, однако для большинства россиян, чьи взносы с 2014 года идут исключительно на страховую часть, этот компонент незначителен или отсутствует. Для тех, у кого нет необходимого стажа, предусмотрена социальная пенсия, но ее размер существенно ниже.

Статистика: цифры, которые заставляют задуматься

По данным ПФР, на 2024 год средний размер страховой пенсии по старости составляет примерно 23 500 рублей. При этом, согласно исследованию Росстата, прожиточный минимум для пенсионера в целом по России установлен на уровне около 13 000 рублей. Эта разница показывает, что даже получая среднюю пенсию в России, многие вынуждены серьезно ограничивать себя или продолжать работать.

📊 Статистика: Исследования «Национального агентства финансовых исследований» (НАФИ) показывают, что только 28% работающих россиян уверены, что их пенсия будет достаточной для комфортной жизни. При этом 52% все еще не предпринимают активных действий для изменения ситуации, полагаясь на государство.

Причины зависимости от государственной пенсии: глубокий анализ

Психологические и социальные факторы: наследие прошлого

Ментальная модель, при которой государство воспринимается как «взрослый», обязанный заботиться о гражданах, уходит корнями в советское прошлое. Тогда государственная пенсия была действительно надежным и предсказуемым источником дохода. Этот паттерн поведения передается из поколения в поколение, создавая иллюзию безопасности. Кроме того, существует сильный социальный стереотип: обсуждение личных финансов и планов на будущее часто считается чем-то неудобным или излишне меркантильным.

Низкий уровень финансовой грамотности: главный барьер

Подавляющее большинство россиян не имеют системных знаний об управлении личными финансами. Понятия «инвестиции на пенсию», «стратегии пенсионного инвестирования» и «фонды пенсионного обеспечения» остаются для них абстракцией.

- Незнание инструментов: Многие просто не в курсе, куда, помимо банковского вклада, можно вкладывать деньги.

- Непонимание инфляции: Люди не отдают себе отчет в том, что сбережения, хранящиеся «под матрасом», ежегодно теряют в стоимости из-за инфляции.

- Страх перед рисками: Отсутствие знаний порождает страх. Люди боятся потерять свои сбережения, поэтому предпочитают не делать ничего, что кажется им рискованным.

⚠️ Предупреждение: Без повышения личной финансовой грамотности любая попытка начать самостоятельные накопления может быть либо неэффективной, либо действительно рискованной. Образование — это фундамент финансовой безопасности.

Самостоятельные накопления: с чего начать путь к финансовой независимости

Определение целевых сумм для накоплений: расчет вашего будущего

Для начала задайте себе ключевые вопросы. Какой уровень жизни вы хотите сохранить на пенсии? Планируете ли вы путешествовать? Потребуются ли средства на лечение? Эксперты рекомендуют ориентироваться на то, что для комфортной пенсии вам потребуется ежемесячный доход, составляющий 60-80% от вашей последней зарплаты.

💡 Пример: Если ваша зарплата перед выходом на пенсию составляет 100 000 рублей в месяц, ваша цель — получать 60 000 – 80 000 рублей. При ожидаемой государственной пенсии в 25 000 рублей, дефицит составляет 35 000 – 55 000 рублей в месяц. Чтобы покрыть его за счет капитала, вам потребуется сумма около 8-12 миллионов рублей (при консервативной доходности 5-7% годовых).

Основные шаги к созданию финансового плана: инструкция к действию

- Аудит финансов: В течение месяца фиксируйте все свои доходы и расходы. Это покажет, откуда можно «срезать» лишние траты и какую сумму вы сможете consistently откладывать.

- Формирование «подушки безопасности»: Прежде чем начинать долгосрочные пенсионные накопления, создайте резервный фонд на 3-6 месяцев обычных расходов. Храните его на высоколиквидном инструменте, например, на накопительном счете в надежном банке (Сбербанк, ВТБ, Тинькофф).

- Постановка SMART-цели: Ваша цель должна быть Конкретной, Измеримой, Достижимой, Релевантной и Ограниченной по времени. Например: «Накопить 5 млн рублей к 60 годам путем ежемесячных инвестиций в 10 000 рублей с ожидаемой доходностью 8% годовых».

- Выбор инвестиционных инструментов: Исходя из горизонта планирования и вашей склонности к риску, определите, в какие активы вы будете вкладывать средства.

Примеры успешных стратегий накоплений: сила сложного процента

Допустим, вы в 30 лет начали откладывать по 10 000 рублей в месяц в инструмент со средней доходностью 8% годовых. К 65 годам ваш капитал составит более 22 млн рублей. Из них ваши взносы — 4,2 млн рублей, а остальное — начисленные проценты. Если вы начнете в 40 лет, чтобы достичь того же результата, вам придется откладывать уже около 25 000 рублей в месяц.

✅ Совет: Начните сегодня, даже если можете откладывать всего 1000-2000 рублей в месяц. Главное — сформировать привычку и дать заработать механизму сложного процента.

Инвестиции на пенсию: как выбрать стратегию для долгосрочных целей

Виды инвестиционных инструментов: от консервативных к агрессивным

- Банковские вклады и облигации: Надежность и предсказуемость. Подходят для консервативной части портфеля и для инвесторов, близких к пенсионному возрасту. Доходность обычно немного выше или на уровне инфляции.

- Акции (ETF и БПИФ): Основной инструмент для роста капитала на длинной дистанции. Позволяют инвестировать в широкие рыночные индексы (например, IMOEX, RGBI) через биржевые фонды. Доходность выше, но присутствует волатильность.

- ИИС (Индивидуальный инвестиционный счет): Уникальный российский инструмент, дающий право на налоговые вычеты (тип А — возврат 13% с внесенной суммы до 52 000 ₽ в год, тип Б — освобождение от НДФЛ с доходов). Идеальная основа для стратегии пенсионного инвестирования.

- Фонды пенсионного обеспечения (НПФ): Добровольные взносы в негосударственные пенсионные фонды. Позволяют передать управление капиталом профессионалам, но часто сопровождаются более высокими комиссиями и меньшей гибкостью.

Плюсы и минусы различных стратегий пенсионного инвестирования

| Критерий | Активное инвестирование | Пассивное инвестирование |

|---|---|---|

| Суть | Самостоятельный подбор акций, попытки "обыграть" рынок | Инвестирование в широкие индексные фонды (ETF/БПИФ) |

| Доходность | Потенциально высокая, но непредсказуемая | Среднерыночная, следует за ростом экономики |

| Риски | Высокие (риск потери капитала из-за ошибок) | Умеренные (риск диверсифицирован) |

| Затраты времени | Высокие | Низкие |

| Рекомендация | Для опытных инвесторов с большим капиталом | Для большинства инвесторов, особенно начинающих |

Рекомендации по распределению активов: правило «100 - возраст»

Классическое правило гласит: доля акций в вашем портфеле должна быть равна 100 - ваш возраст. Остальное — облигации и другие консервативные инструменты.

- В 30 лет: 70% акций, 30% облигаций.

- В 50 лет: 50% акций, 50% облигаций.

- В 65 лет: 35% акций, 65% облигаций.

Это правило помогает автоматически снижать риск по мере приближения к цели.

Финансовая грамотность: краеугольный камень вашего благополучия

Что такое финансовая грамотность и почему она критически важна

Это не просто умение считать деньги. Это комплекс знаний и навыков, включающий бюджетное планирование, понимание сути кредитов и сбережений, основ инвестирования, налогового законодательства (НК РФ) и защиты прав потребителей финансовых услуг. Это основа для составления долгосрочных финансовых планов.

Рекомендации по обучению: с чего начать

- Официальные ресурсы: Изучите порталы Банка России и Минфина («Финкульт.ру»), где размещена проверенная и структурированная информация.

- Литература: Начните с классики — Роберт Кийосаки «Богатый папа, бедный папа», Владимир Савенок «Как составить личный финансовый план».

- Курсы: Пройдите онлайн-курсы по финансовой грамотности от ведущих вузов (ВШЭ, РАНХиГС) или финансовых компаний.

- Практика: Откройте брокерский счет (можно в том же Сбербанке или Тинькофф) и начните с маленьких сумм, чтобы на практике понять механизмы работы рынка.

Роль финансовых консультантов: когда стоит обратиться за помощью

Если у вас нет времени или желания глубоко погружаться в тему, разумным решением будет обратиться к независимому финансовому советнику. Он поможет разработать индивидуальную стратегию пенсионного инвестирования, подобрать конкретные инструменты и оформить все необходимые документы. Главное — выбирать советника, который работает за фиксированную плату, а не за проценты от продажи конкретных продуктов.

Пенсионный возраст и его влияние на накопления: почему время — ваш главный актив

Обзор текущего пенсионного возраста и трендов

После реформы, завершившейся в 2023 году, в России установлен пенсионный возраст 65 лет для мужчин и 60 лет для женщин. Однако мировая практика показывает, что эта планка имеет тенденцию к дальнейшему повышению по мере роста продолжительности жизни. Это означает, что у сегодняшних 30-40-летних может быть еще больше времени для формирования капитала.

Как изменение пенсионного возраста влияет на ваши финансовые планы

Чем позже вы выходите на пенсию, тем:

- На большее количество лет распределяются ваши самостоятельные накопления.

- Меньше лет вам нужно будет обеспечивать себя исключительно за счет накопленного капитала.

- Выше ваша итоговая государственная пенсия за счет более длинного стажа и большего количества баллов.

Стратегии накопления с учетом вашего возраста

- 25-35 лет: Время максимальной агрессии. Основная часть портфеля (80-90%) — в акциях (ETF на индексы РФ и других стран). Риски сглаживаются длительным горизонтом.

- 36-50 лет: Время стабилизации. Постепенно, раз в несколько лет, увеличивайте долю облигаций. Диверсифицируйте портфель.

- 51 год и старше: Время сохранения капитала. Акцент на надежные инструменты: облигации федерального займа (ОФЗ), корпоративные облигации надежных эмитентов, банковские вклады. Цель — не столько рост, сколько защита от инфляции.

Долгосрочные финансовые планы: ваш персональный дорожный карта к пенсии

Как правильно составить долгосрочный финансовый план

- Фиксация отправной точки: Ваши активы (счета, недвижимость), пассивы (кредиты), текущие доходы и расходы.

- Определение целей: Пенсия — главная, но не единственная цель. Включите в план покупку жилья, образование детей, крупные покупки.

- Разработка стратегии: Для каждой цели определите сумму, срок и подберите подходящие инвестиционные инструменты.

- Реализация: Начните систематически откладывать и инвестировать средства согласно плану.

Инструменты для мониторинга и корректировки плана

Используйте современные технологии. Многие российские банки и брокеры предлагают в своих приложениях сервисы финансового планирования. Также можно использовать Excel/Google Таблицы или специализированные приложения (например, «Дзен-мани»). Раз в полгода-год проводите аудит: пересматривайте цели, оценивайте прогресс и при необходимости вносите корректировки.

Примеры успешных долгосрочных финансовых планов

Сергей, 35 лет, инженер. Поставил цель: накопить к 60 годам 15 млн рублей. Он открыл ИИС (тип А) и ежемесячно инвестирует 15 000 рублей в ETF на индекс МосБиржи и ETF на американские акции. За счет налогового вычета он ежегодно возвращает 23 400 рублей, которые также реинвестирует. При средней доходности 10% годовых его капитал через 25 лет превысит 18 млн рублей.

Фонды пенсионного обеспечения: стоит ли доверять им свои накопления?

Обзор существующих фондов пенсионного обеспечения

На рынке представлены как крупные НПФ с государственным участием (например, НПФ Сбербанка, НПФ «Открытие»), так и частные фонды. Все они находятся под строгим надзором Банка России, а средства клиентов застрахованы в системе АСВ на случай отзыва лицензии (до 2,8 млн рублей).

Как выбрать фонд: на что обращать внимание

- Надежность: Проверьте рейтинги фонда от агентств (АКРА, Эксперт РА) и историю его работы.

- Доходность: Проанализируйте не разовую, а среднюю доходность фонда за 5-10 лет. Сравните ее с уровнем инфляции.

- Комиссии: Внимательно изучите тарифы на ведение счета и прочие списания. Высокие комиссии «съедают» доходность.

Риски и преимущества вложений в НПФ

Плюсы:

- Профессиональное управление.

- Государственное страхование средств.

- Долгосрочная ориентация.

Минусы:

- Ограниченный выбор инвестиционных стратегий.

- Доходность часто ниже, чем при самостоятельном инвестировании через брокера.

- Заблокированные средства до наступления пенсионных оснований.

✅ Совет: НПФ — хороший вариант для консервативных инвесторов, которые не хотят самостоятельно разбираться в рынке. Для более гибкого и потенциально доходного подхода рассмотрите связку «ИИС + ETF».

Стратегии пенсионного инвестирования: диверсификация как залог успеха

Сравнение активного и пассивного подходов: итог для пенсионера

Для целей пенсионных накоплений пассивная стратегия, основанная на инвестировании в низкозатратные индексные фонды (ETF/БПИФ), доказала свою эффективность для большинства частных инвесторов. Она требует минимум времени, имеет низкие комиссии и гарантирует, что вы получите среднерыночную доходность, которая на длительном промежутке чаще всего обгоняет результат активных управляющих.

Как диверсификация может улучшить ваши финансовые результаты

Не кладите все яйца в одну корзину. Вместо того чтобы покупать акции одной «уверенной» компании, купите ETF на весь российский рынок и ETF на акции развитых стран. Добавьте в портфель облигации (ОФЗ) и, возможно, небольшой процент золота (через ETF). Это защитит ваш портфель от кризиса в отдельной компании или даже в целой стране.

Примеры успешных стратегий и практические советы

Стратегия «Ленивого портфеля» для россиянина:

- 50% — ETF на индекс МосБиржи (например, FXRL).

- 30% — ETF на широкий международный индекс (например, FXUS на акции США или SBSP на акции развитых стран).

- 20% — ОФЗ с разными сроками погашения (например, SU26238).

Раз в год приводите портфель к исходному соотношению, продавая подорожавшие активы и докупая подешевевшие. Эта простая стратегия дисциплинирует и позволяет покупать дешевле и продавать дороже на автомате.

Планы на будущее: как оставаться на курсе к финансовой независимости

Как адаптировать финансовые планы к изменениям в жизни

Ваш план должен быть живым. Свадьба, рождение ребенка, смена работы, неожиданная премия или, наоборот, финансовые потери — все это повод вернуться к своему финансовому плану и скорректировать его. Увеличили доход — подумайте, можно ли увеличить сумму ежемесячных инвестиций. Появились новые обязательства — пересмотрите сроки достижения целей.

Роль регулярного анализа и дисциплины

Раз в квартал просматривайте выписки по своим счетам, раз в год проводите полноценный аудит. Но главное — сохраняйте дисциплину. Регулярное инвестирование (техника «усреднения стоимости») — мощный инструмент, который позволяет не думать о рыночных циклах. Настройте автоматический перевод денег на брокерский счет в день получения зарплаты.

Советы по подготовке к неожиданным жизненным ситуациям

Ваш пенсионный капитал должен быть защищен. Помимо «подушки безопасности», рассмотрите:

- Страхование жизни и здоровья на случай потери трудоспособности.

- Правильное завещание или назначение бенефициара на инвестиционные счета, чтобы ваши накопления достались вашим наследникам без сложностей с наследственным делом.

Заключение: ваш путь к достойной пенсии начинается сегодня

Подводя итоги, можно с уверенностью утверждать: полагаться исключительно на государственную пенсию в современных российских реалиях — это стратегия с высоким уровнем риска, которая с большой вероятностью не позволит сохранить привычный уровень жизни. Цифры говорят сами за себя: 52% пассивно надеются, в то время как 12% уже действуют, беря свое финансовое будущее под контроль.

Ключ к изменению ситуации лежит в комплексном подходе. Недостаточно просто начать откладывать. Необходимо:

- Осознать риски и принять личную ответственность.

- Системно повышать свою финансовую грамотность.

- Разработать четкий долгосрочный финансовый план с конкретными целями.

- Выбрать подходящую стратегию пенсионного инвестирования, основанную на диверсификации и пассивном подходе.

- Проявить дисциплину и начать действовать сейчас, используя время как своего главного союзника.

Не ждите, пока государство решит ваши проблемы. Начните свой путь к финансовой независимости уже сегодня. Рассчитайте свой первый пенсионный капитал, откройте брокерский счет или ИИС, сделайте первый, пусть и небольшой, взнос. Помните, что даже самый долгий путь начинается с первого шага. Ваша комфортная старость — в ваших руках.

✅ : Посчитайте прямо сейчас! Возьмите калькулятор и прикиньте, какую сумму вы сможете откладывать ежемесячно. Всего 10% от вашей зарплаты, инвестируемые регулярно, способны за 20-30 лет создать капитал, который станет надежной опорой вашей пенсии в России.