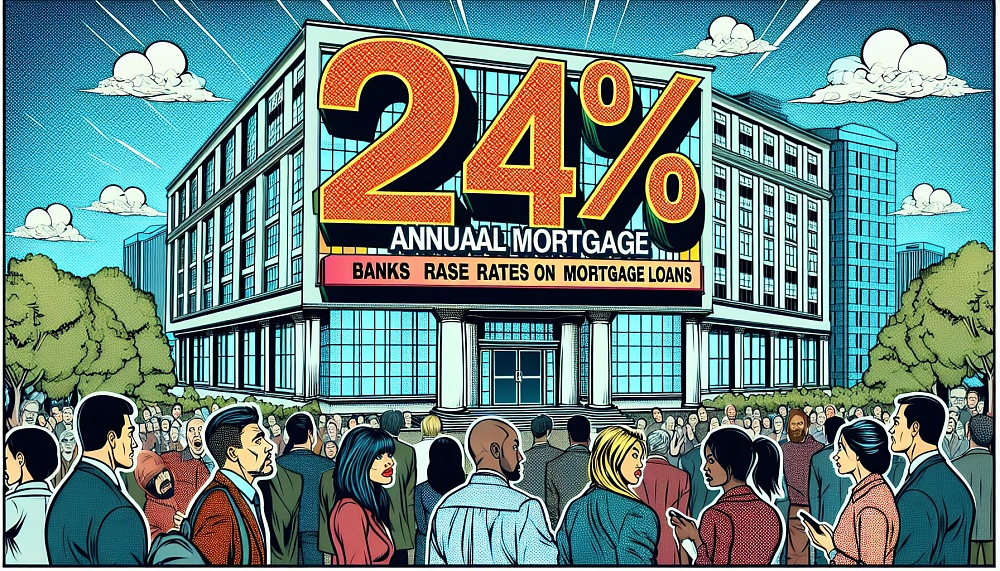

Сбербанк повысил ставки по ипотеке

С чего все началось?

21 октября Сбер повысил ставки абсолютно по всем базовым ипотечным программам — сразу на 3 процентных пункта. Со следующего дня, 22 октября, банк возобновил выдачу льготной «Семейной ипотеки», которую некоторое время назад заморозил.

Теперь минимальная ставка на новостройки на сервисе «Домклик» — 24,9%, на вторичном рынке — 24,6%. Рост ставок в банке объяснили просто и двумя ключевыми факторами: во-первых, рост доходности облигаций федерального займа, во-вторых, высокой ключевой ставкой Центрального банка.

Важный нюанс, по уже одобренным заявкам ипотечные кредиты будут выдавать на прежних условиях до 1 ноября.

Может ли банк повысить ставку по ипотеке

Законно ли это и на каком основании банк принимает такое решение?

Логично предположить, что условия договора, заключенного между банком и клиентом, должны оставаться неизменными на протяжении всего срока кредитования. Однако, реальность оказывается несколько сложнее.

Основное правило в том, что банк не может в одностороннем порядке повысить процентную ставку по ипотеке, если в договоре не предусмотрена такая возможность. Иными словами, изменение ставки по ипотеке является законным только в тех случаях, когда оно предусмотрено договором, согласовано обеими сторонами сделки или когда для этого есть законные основания.

Однако есть несколько исключений:

- Плавающая ставка. Если в договоре указана плавающая ставка, то банк имеет право ее изменять в соответствии с установленными в договоре правилами. Обычно такие изменения привязаны к ключевой ставке Центрального банка или другим экономическим показателям.

- Нарушение условий договора. Если заемщик систематически нарушает условия кредитного договора (например, допускает просрочки платежей), банк может обратиться в суд с требованием о пересмотре условий договора, в том числе и о повышении процентной ставки.

- Изменение законодательства. В случае изменения законодательства, регулирующего ипотечное кредитование, банк может внести соответствующие изменения в договор. Однако, такие изменения должны быть обоснованы и не должны ухудшать положение заемщика.

Остальные банки повысили ставки по ипотеке

Другие банки потянулись вслед за Сбером и начали поднимать ставки по ипотеке.

«Совкомбанк» с 21 октября повысил ставки по рыночным ипотечным программам — до 25.49% годовых. Это — базовая ставка для клиентов «Халвы» при совершении не менее пяти покупок на общую сумму от 10 000 рублей в месяц.

«Альфа-банк» аналогично Сберу повысил ставки по первичной и вторичной недвижимости на 3 п. п. — до 25,59–25,99%.

ВТБ базовые ставки по ипотеке сейчас колеблются между 24,7%–26,4%. Рост составил 2,7 процентных пункта.

Газпромбанк повысил ставки по ипотечным программам по первичке на 1–1,2 п. п. до 23,9–25% годовых.

Почему банки увеличили ставки

Анна Землянова, главный специалист в Совкомбанке, говорит, что банки меняют ставки, ожидая скорого повышения ключевой и фондирование станет дороже из-за нового правила о ликвидности.

Также на рынок влияет решение ЦБ РФ, который временно отменил ограничения на полную стоимость кредита по ипотеке для банков.

Гендиректор Рейтингового агентства строительного комплекса (РАСК) Федор Выломов предположил, что повышение ипотечных ставок может быть связано с предстоящим заседанием Центрального банка 25 октября. На этом заседании, по его мнению, ключевую ставку с высокой долей вероятности повысят до 21%. В этом контексте «Сбер» решил действовать на опережение. Остальные банки, как ожидается, либо примут аналогичные решения в ближайшее время, либо подождут окончательного решения регулятора по ключевой ставке 25 октября.

Сергей Гордейко, главный эксперт «Русипотек», высказал мнение, что на решение «Сбера» могли повлиять отмена Центробанком ограничения по полной стоимости ипотечного кредита и ожидание роста ключевой ставки.

Он также отметил, что в банковской среде нет оптимизма относительно действий ЦБ. По словам Гордейко, банки могут повысить ипотечные ставки, что, в свою очередь, может привести к сокращению количества покупателей и объема сделок на вторичном рынке недвижимости.

Кроме того, эксперт предположил, что в будущем увеличится доля покупок за наличные.

ЦБ поднимет ставку в октябре?

Да. Большинство экспертов и участников рынка ожидают, что Центральный банк (ЦБ) повысит ключевую ставку на ближайшем заседании совета директоров. При этом большая часть экспертов ожидает повышения на 2%, некоторые даже допускают рост ставки на 3% — вплоть до рекордных 22%.

Связано это с сохраняющимся высоким уровнем роста потребительских цен и другими факторами:

- Инфляционные ожидания населения остаются на повышенном уровне.

- Ценовые ожидания бизнеса увеличиваются второй месяц подряд.

- Текущие темпы инфляции достигли 9,8% в пересчёте на год.

- Индексация тарифов ЖКХ в 2025 году составит сразу 11,9%.

- Дефицит бюджета в текущем году будет больше на 1,5 трлн рублей.

Консенсус-прогноз по инфляции на следующий год составляет 5,3%, что означает риски для достижения цели Центробанка.

Банк повысил ставку по ипотеке. Что делать?

Повышение ставки по ипотеке — неприятная новость для любого заемщика. Однако, существуют различные стратегии, которые могут помочь смягчить последствия такого решения банка.

- Для тех, кто уже приближается к завершению выплаты ипотеки.

- Проконсультируйтесь с юристом или финансовым экспертом. Юрист поможет оценить законность действий банка и подскажет, какие шаги можно предпринять для защиты своих интересов.

- Обратитесь в банк. Попробуйте договориться с банком о снижении ставки или о предоставлении временной отсрочки платежа. Возможно, банк пойдет навстречу, особенно если вы являетесь добросовестным заемщиком и надежным клиентом банка.

- Проведите рефинансирование. Если условия других банков более выгодны, можно рассмотреть возможность рефинансирования ипотеки. Однако не стоит забывать, что такое решение может быть сопряжено дополнительными расходами.

- Пересмотрите семейный бюджет. Если иных вариантов не осталось, постарайтесь решить проблему внутренними силами. Например, найти дополнительные источники дохода или сократить необязательные расходы.

- Для тех, кто в середине срока выплаты ипотеки.

- Используйте все вышеперечисленные методы — варианты могут быть актуальны.

- Рассмотрите возможность частичного досрочного погашения. Даже небольшая сумма, внесенная досрочно, позволит сократить общий объем долга и уменьшить переплату по процентам.

- Сократите срок кредита. Если финансовое положение позволяет, можно попробовать сократить срок кредита. Это приведет к увеличению ежемесячных платежей, но в целом позволит быстрее избавиться от ипотеки.

- Для тех, кто только планирует взять ипотеку.

- Проконсультируйтесь с ипотечным брокером. Ипотечный брокер поможет подобрать оптимальную программу ипотечного кредитования с учетом ваших финансовых возможностей и текущей рыночной ситуации.

- Внимательно сравнивайте предложения разных банков. Даже в условиях роста ставок можно найти выгодные предложения. Сравните условия разных банков и выберите наиболее подходящий вариант.

- Ищите альтернативные варианты. Рассмотрите возможность аренды жилья или покупки недвижимости с меньшей площадью или в менее дорогом районе.

- Отложите покупку недвижимости. Если повышение ставок существенно увеличивает ежемесячный платеж, возможно, стоит отложить покупку недвижимости и сконцентрироваться на аренде жилья.