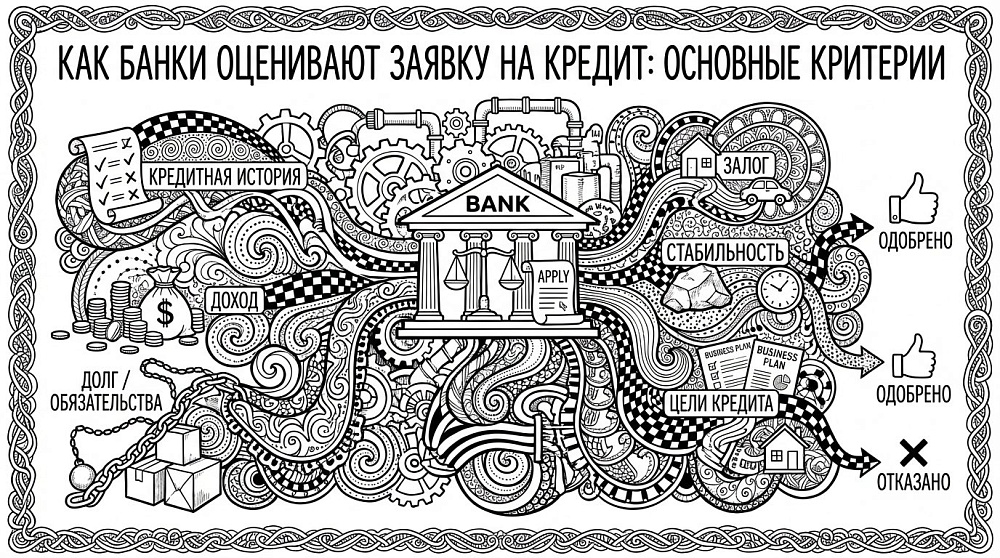

Кредит — инструмент, который помогает решить задачи сегодня, но его одобрение — не лотерея, а результат формальной оценки риска. Банки смотрят дальше анкеты: оценивают кредитную историю, доход и платёжеспособность, платёжную нагрузку, трудовой стаж, кредитный рейтинг, наличие залога и обеспечение, готовность поручителя, адекватность процентной ставки и срок кредитования, а также поведенческие маркеры и некредитные долги. В этой статье — чёткий алгоритм, как повысить шансы на одобрение кредита: что реально проверяют, какие документы для кредита готовить и какие ошибки снижают вероятность положительного решения. В первых двух разделах вы разберёте логику скоринга, затем — как «подтянуть» КИ и ПДН/DTI до приемлемого уровня, подобрать ставку и срок, и что делать при отказе. Итог — практические чек-листы и расчёты в рублях, которые помогут прийти к банку «сильным» заявителем.

Раздел 1. Как банки принимают решение: скоринг, стандарты и человеческий фактор

Что такое скоринг

- Скоринг — автоматическая модель оценки риска, которая на основании десятков параметров прогнозирует вероятность просрочки и потерь банка.

- Решение по большинству заявок выносит автомат; менеджер подключается, если профиль «на грани» или требуется ручная верификация.

Что учитывает скоринг

- Кредитная история (КИ), кредитный рейтинг в БКИ, число активных кредитов и запросов.

- Доход и платежеспособность, платёжная нагрузка (ПДН/DTI), стабильность поступлений.

- Возраст, семейный статус, трудовой стаж и профессия, регион, наличие залога/поручителя.

- Поведенческие паттерны: загрузка кредитных карт, частота заявок, транзакции.

Когда решает человек

- Неоднозначные кейсы, спорные сведения, ошибки в БКИ, оценка нестандартных доходов (ИП, самозанятые), снижение суммы, изменение срока, подключение поручителя.

📌 Важно: Скоринг оценивает сочетание факторов. Один сильный параметр (высокий доход) не перекрывает системный риск (например, свежие просрочки или открытые суды). Для снижения риска банки следуют 353‑ФЗ о потребительском кредите и требованиям ЦБ РФ по макропруденциальным надбавкам при высоком ПДН.

Раздел 2. Кредитная история — что в ней смотрят и как её подготовить

Что такое КИ

Кредитная история — набор данных в БКИ (218‑ФЗ), включающий открытые/закрытые кредиты, платёжную дисциплину, запросы от банков. Важны длительность позитивной истории, отсутствие значимых просрочек, умеренное количество активных кредитов.

Ключевые параметры

- Просрочки 1–29 дней — умеренный минус; 30+ дней — серьёзный риск.

- Длительная безупречная история 24+ месяцев — сильный плюс.

- Много заявок в короткий срок — минус; частые досрочные закрытия могут уменьшать маржу банка — нейтрально/слегка негативно.

Нулевая история

Отсутствие кредитов — риск неопределённости. Стратегия: начать с небольшой кредитной карты/POS рассрочки, соблюдать график 6–12 месяцев.

Таблица: Сигналы в КИ и их значение

| Сигнал | Значение для банка |

|---|---|

| Отсутствие кредитов | Нейтрально/умеренный риск — нет данных о поведении |

| Своевременные платежи 24+ мес | Сильный плюс (+++) |

| Просрочки >30 дней за 12 мес | Серьёзный минус, риск отказа |

| Много заявок за 1–2 недели | Минус: сигнал финансового стресса |

✅ Совет: Закажите свою КИ в БКИ до подачи заявки, проверьте ошибки, закройте мелкие долги и погасите технические просрочки.

📌 Важно: Исправление ошибок в БКИ по 218‑ФЗ возможно по заявлению; обновление данных занимает до 30 дней. До подачи заявки дайте системе «обновиться».

Раздел 3. Доход и платёжеспособность: как банки считают способность платить

Подтверждённый доход

- Заявленный доход проверяется документально: 2‑НДФЛ/справка по форме банка, выписки со счёта, для ИП — декларации, КУДиР.

- Важны стабильность и источник (официальная зарплата, регулярные безналичные поступления).

Платёжная нагрузка (ПДН/DTI)

Формула: ПДН = (сумма ежемесячных кредитных платежей / среднемесячный доход) × 100%.

Ориентиры практики:

- До 30% — комфортно.

- 30–40% — допустимо, требуется качество КИ.

- 40–50% — рискованно, поможет залог/поручитель.

- >50% — высокая вероятность отказа.

Таблица: Рекомендованные границы ПДН

| ПДН | Вероятность одобрения |

|---|---|

| До 30% | Высокая |

| 30–40% | Средняя, зависит от КИ/стажа |

| 40–50% | Низкая/нужны смягчающие факторы |

| >50% | Чаще отказ |

📌 Важно: Банки могут учитывать алименты, аренду, обязательные платежи; уточняйте состав расчёта заранее. ЦБ РФ требует учитывать ПДН в риск‑политике при выдаче необеспеченных займов.

Раздел 4. Трудовой стаж и занятость: что банки считают «стабильной работой»

Критерии стабильности

- Официальное трудоустройство, общий стаж 1–3 года и стаж на текущем месте от 3–6 месяцев.

- Плюс: крупные работодатели, госслужба, медицина, образование; минус: сезонные и высокоцикличные отрасли.

Нестандартные доходы

Фриланс, самозанятые, ИП: предоставьте 6–12 месяцев выписок, договоры, чеки, налоговые декларации, справки из СФР.

Стратегия подготовки

Пакет доказательств регулярности поступлений + контакты для верификации работодателя.

📌 Важно: Если доход сезонный, укажите дополнительные источники и «подушку» ликвидности. Банки (Сбербанк, ВТБ, Альфа‑Банк, Тинькофф) положительно оценивают предсказуемые поступления на счёт.

Раздел 5. Возраст, семейное положение и география: почему это имеет значение

Возрастные рамки

Минимум с 18 лет; максимальный возраст — на момент окончания срока кредитования (часто 65–75 лет в зависимости от продукта).

Семья и иждивенцы

Брак — плюс за счёт потенциала совокупного дохода; дети увеличивают постоянные расходы и учитываются при оценке риска.

Регион

Мегаполисы — шире линейка и мягче ставки из‑за статистики платежей и доходов; в небольших городах банки осторожнее.

📌 Важно: Оценивайте возраст на дату окончания кредита. При планах переезда — выберите банк с федеральным покрытием и дистанционной обработкой.

Раздел 6. Платёжная нагрузка и алгоритм расчёта: детальный разбор формулы

Формула и учёт

ПДН = (текущие кредиты + минимальные платежи по картам + будущий платёж по новому кредиту) / доход × 100%.

По картам учитывается минимум (обычно 3–10% от лимита/долга).

Пример расчёта

Доход: 90 000 ₽.

Текущие платежи: потребкредит 12 000 ₽ + карта минимум 3 000 ₽ = 15 000 ₽.

Новый кредит: 500 000 ₽ на 36 мес под 20% годовых → платёж ≈ 18 600 ₽.

Новый ПДН = (15 000 + 18 600) / 90 000 × 100% ≈ 37,3%.

Сценарии

- Увеличить срок до 60 мес (ставка 21%): платёж ≈ 13 600 ₽ → ПДН ≈ 31,8%.

- Снизить сумму до 400 000 ₽ на 36 мес (20%): платёж ≈ 14 900 ₽ → ПДН ≈ 33,2%.

Таблица: Расчёт ПДН

| Показатель | Сценарий А | Сценарий B | Сценарий C |

|---|---|---|---|

| Сумма/срок/ставка | 500к/36м/20% | 500к/60м/21% | 400к/36м/20% |

| Новый платёж | ≈18 600 ₽ | ≈13 600 ₽ | ≈14 900 ₽ |

| Итоговый ПДН | ≈37,3% | ≈31,8% | ≈33,2% |

⚠️ Предупреждение: Длинный срок снижает платёж, но повышает переплату. Балансируйте ПДН и общую стоимость.

📌 Важно: Если ПДН выходит за 40–50%, снизьте сумму, увеличьте срок или закройте часть долгов до подачи заявки.

Раздел 7. Залог, обеспечение и поручительство: когда они нужны и как помогают

Обеспеченные и необеспеченные кредиты

Ипотека и автокредит обеспечены залогом (102‑ФЗ об ипотеке); потребкредит — чаще без залога.

Как залог влияет на одобрение

Залог снижает риск, даёт ниже процентную ставку и выше шанс одобрения; банк проверит ликвидность и юридическую «чистоту» имущества.

Поручитель

- Требования: стабильный доход, низкий ПДН, хорошая кредитная история, возраст/стаж соответствуют требованиям.

- Риски: поручитель несёт солидарную ответственность по ГК РФ — при просрочке платит как заёмщик.

Таблица: Когда нужен залог/поручитель

| Ситуация | Решение |

|---|---|

| Большая сумма/длинный срок | Залог повышает шанс и снижает ставку |

| ПДН 40–50%, КИ средняя | Поручитель или со‑заёмщик |

| Отсутствие КИ | Малый лимит + залог/поручитель |

📌 Важно: Поручителя скорят так же строго, как заёмщика; его просрочки или высокий ПДН обрушат заявку.

Раздел 8. Документы для кредита: чек‑лист по типовым продуктам

Базовый набор

- Паспорт РФ, СНИЛС/ИНН, контакты работодателя, согласие на обработку данных, документы о доходе (2‑НДФЛ или по форме банка), выписки по счёту 3–6 мес.

Дополнительно

- ИП/самозанятые: декларации (3‑НДФЛ/УСН), КУДиР, договоры, чеки.

- Залоговые кредиты: правоустанавливающие документы, выписка ЕГРН, отчёт об оценке, ПТС/СТС для авто.

- Поручители/созаемщики: аналогичный пакет; при необходимости — подтверждение родства.

Таблица: Документы по типу кредита

| Продукт | Документы |

|---|---|

| Потребкредит | Паспорт + доход (2‑НДФЛ/форма банка) |

| Кредитная карта | Паспорт (+иногда доход) |

| Ипотека | Паспорт + доход + документы на залог + оценка |

| Автокредит | Паспорт + доход + ПТС/оценка |

Чек‑лист перед подачей

- Сверьте ФИО/паспортные данные, адреса, телефоны.

- Убедитесь в актуальности справок, отсутствии расхождений с анкетой и соцсетями.

- Подготовьте контакты для верификации.

📌 Важно: Противоречивые данные — частая причина отказа. Используйте только официальные подтверждения дохода.

Раздел 9. Процентная ставка и срок кредитования: как они влияют на одобрение и платёжную нагрузку

Логика «ставка ↔ срок ↔ платёж»

- Длиннее срок — ниже ежемесячный платёж и ПДН, но выше общая переплата.

- Лучшая КИ/кредитный рейтинг/залог — ниже процентная ставка.

Пример

700 000 ₽ на 36 мес под 22%: платёж ≈ 27 300 ₽; на 60 мес под 23%: ≈ 20 200 ₽. ПДН снижается, шансы на одобрение растут.

Рефинансирование

Смысл есть, если новая полная стоимость кредита (ПСК) и платежи заметно ниже; можно объединить несколько займов и снизить ПДН.

📌 Важно: Не гонитесь только за «красивой» ставкой. Проверяйте итоговый платёж, ПСК и укладываемость в бюджет.

Раздел 10. Поведенческие факторы и цифровой след: что банки смотрят помимо формальных данных

Что анализируют

- Паттерны трат по картам, регулярность поступлений, доля кеша, загрузка кредитных лимитов.

- Частота заявок в БКИ, подозрительные переводы, резкие «провалы» дохода.

Практика

- Поддерживайте загрузку кредитных карт в диапазоне 30–50%, избегайте постоянного 70–100%.

- Не подавайте 5–10 заявок за неделю: это снижает кредитный рейтинг в БКИ и шансы на одобрение кредита.

📌 Важно: Банки используют аналитику транзакций и внешний цифровой след. Заранее дисциплинируйте платежи и расходы за 2–3 месяца до обращения.

Раздел 11. Некредитные долги, суды и аресты: почему это критично

Что проверяют

- ФССП — исполнительные производства (алименты, штрафы).

- ФНС — налоговые долги.

- Информационная система ЖКХ — коммунальные задолженности.

- Судебные картотеки и аресты счетов/имущества.

Последствия

Открытое ИП у приставов, аресты, значимые долги — частая причина отказа, даже при хорошей КИ.

✅ Совет: До заявки погасите задолженности, возьмите справки об отсутствии долгов, дождитесь снятия арестов.

📌 Важно: Мелкие, но системные долги — «красный флаг». Погасите и дайте системе обновиться 2–4 недели.

Раздел 12. Что делать, если банк отказал: алгоритм действий

Пошаговый план

- Запросите причину отказа и категорию риска (в рамках возможного раскрытия).

- Проверьте кредитную историю, оспорьте ошибки.

- Пересчитайте ПДН; снизьте сумму или увеличьте срок.

- Закройте мелкие кредиты/долги для высвобождения лимита платежеспособности.

- Подготовьте дополнительные документы (выписки, договоры, справки).

- Рассмотрите поручителя или залог.

- Подайте новую заявку через 1–3 месяца в 1–2 банка, а не массово.

Чек‑лист «7 шагов после отказа»

- Причина отказа.

- Выписка из БКИ.

- Погашение мелких долгов.

- Полный пакет документов.

- Новый расчёт ПДН.

- Поручитель/залог.

- Повторная заявка через паузу.

📌 Важно: Повторные заявки «в лоб» без исправления проблем ухудшают профиль: растёт число запросов в БКИ и падает вероятность одобрения.

Раздел 13. Практические советы: как повысить шансы на одобрение за 1–6 месяцев

План на 1 месяц

- Проверить КИ, исправить ошибки, закрыть микропросрочки, снизить загрузку карт до 30–50%, собрать документы.

План на 3 месяца

- Погасить часть долга (например, на 50–100 тыс. ₽) для снижения ПДН на 3–5 п.п., стабилизировать поступления на счёт, сформировать «подушку» 1–2 ежемесячных платежа.

План на 6–12 месяцев

- Сформировать кредитную историю (если нулевая) с небольшим лимитом, поддерживать безупречную дисциплину, при необходимости — оформить рассрочку на мелкую покупку и закрыть по графику.

Таблица: План улучшения кредитоспособности

| Срок | Действие | Ожидаемый эффект |

|---|---|---|

| 1 месяц | Проверка КИ, снижение лимитной загрузки | Меньше рисковых сигналов |

| 3 месяца | Погашение части долгов | Снижение ПДН на 3–5 п.п. |

| 6–12 месяцев | Создание позитивной КИ | Рост шанса на лучшие условия |

✅ Совет: Страхование по кредиту иногда служит «смягчителем» риска и повышает шанс на одобрение, но считайте ПСК.

📌 Важно: Не берите новые займы «ради истории». Последовательность и дисциплина важнее скорости.

Раздел 14. Частые ошибки при подаче заявки и как их избежать

Типовые ошибки

- Неверные данные в анкете, расхождения с соцсетями/выписками.

- Неполный пакет документов, отсутствие подтверждений дохода.

- Массовая подача заявок.

- Игнорирование мелких долгов и старых просрочек.

Как избежать

- Двойная проверка анкеты и контактов.

- Готовьте документы заранее, укажите все источники дохода.

- Сконцентрируйтесь на 1–2 банках с подходящими требованиями.

- Погасите «технические» долги и дождитесь обновления БКИ.

💡 Пример: Клиент указал неверного работодателя «для красоты» — банк проверил по СФР/налоговым потокам, получил отказ. После исправления данных и предоставления договоров на фриланс — одобрение меньшей суммы с поручителем.

📌 Важно: Честность — ключ. Фальсификация сведений может привести не только к отказу, но и к блокировкам счетов по внутренним правилам комплаенса.

Раздел 15. Часто задаваемые вопросы (FAQ)

- Можно ли получить кредит с просрочками в КИ? Да, но чаще с залогом/поручителем и по более высокой процентной ставке. Сначала погасите просрочки 30+ дней.

- Как быстро исправить КИ? Технические ошибки — 1–2 месяца; для устойчиво положительной истории потребуется 6–12 месяцев дисциплины.

- Нужна ли справка 2‑НДФЛ? Часто да. ИП/самозанятым — декларации, КУДиР, выписки.

- Какой минимальный доход? Нет фиксированного порога: ключ — ПДН/DTI. Рассчитывайте так, чтобы итоговый ПДН был до 30–40%.

- Влияет ли досрочное погашение? Само по себе — нет, но систематические ранние закрытия могут уменьшать интерес банка, если профиль в остальном пограничный.

- Сколько заявок можно подать? 1–2 таргетированные заявки лучше, чем 10 массовых в неделю.

- Поможет ли созаёмщик? Да, совокупный доход снижает ПДН и повышает шанс одобрения кредита.

📌 Важно: Остались вопросы? Оставьте заявку на консультацию, проверьте кредитную историю и рассчитайте платёжную нагрузку перед подачей заявки.

Заключение: соберём стратегию в одну картину

Решение об одобрении кредита — это сумма факторов: кредитная история и кредитный рейтинг, доход и платежеспособность, платёжная нагрузка, трудовой стаж и стабильность занятости, возраст и регион, а также залог и обеспечение/поручитель. Поведенческие маркеры, некредитные долги и точность документов для кредита нередко решают исход. Ваш план действий: заранее проверить КИ, закрыть мелкие долги, стабилизировать поступления, привести ПДН к безопасным 30–40%, подобрать срок кредитования и процентную ставку под бюджет, а при необходимости — привлечь поручителя или залог. Используйте чек‑листы из статьи, считайте платежи в рублях и отправляйте точные данные: это резко повышает шансы на одобрение и улучшает условия сделки.

CTA

- Проверить кредитную историю

- Рассчитать платёжную нагрузку

- Получить консультацию по оформлению кредита

Внутренние ссылки

- Как взять первый кредит

- Как снизить кредитную нагрузку

- Калькулятор кредита

- Заявка на кредитную карту / потребкредит / ипотеку

Примечания для читателя

Нормативная база: 353‑ФЗ о потребительском кредите, 218‑ФЗ о кредитных историях, 102‑ФЗ об ипотеке; учёт ПДН и макропруденциальных надбавок Банка России по необеспеченным кредитам.

Банки: Сбербанк, ВТБ, Альфа‑Банк, Тинькофф и др. применяют смешанные скоринговые модели и ручную верификацию для пограничных профилей.