Каковы условия для получения ипотечного кредита?

Каждый банк устанавливает собственные правила отбора кандидатов на получение ипотечных средств, которые могут отличаться в зависимости от конкретной кредитной программы. Однако есть общие требования, позволяющие кандидату рассчитывать на одобрение заявки:

— наличие гражданства РФ, поскольку для иностранных граждан доступ к ипотечным займам может быть ограничен

— возраст от 21 до 70 лет на момент окончания выплат по кредиту

— стабильный и официально подтвержденный доход

— пребывание на последнем месте работы не менее трех месяцев с успешным завершением испытательного срока

Помимо этого, банки могут разрабатывать специфические требования к потенциальным заёмщикам, отличающиеся от общепринятых норм.

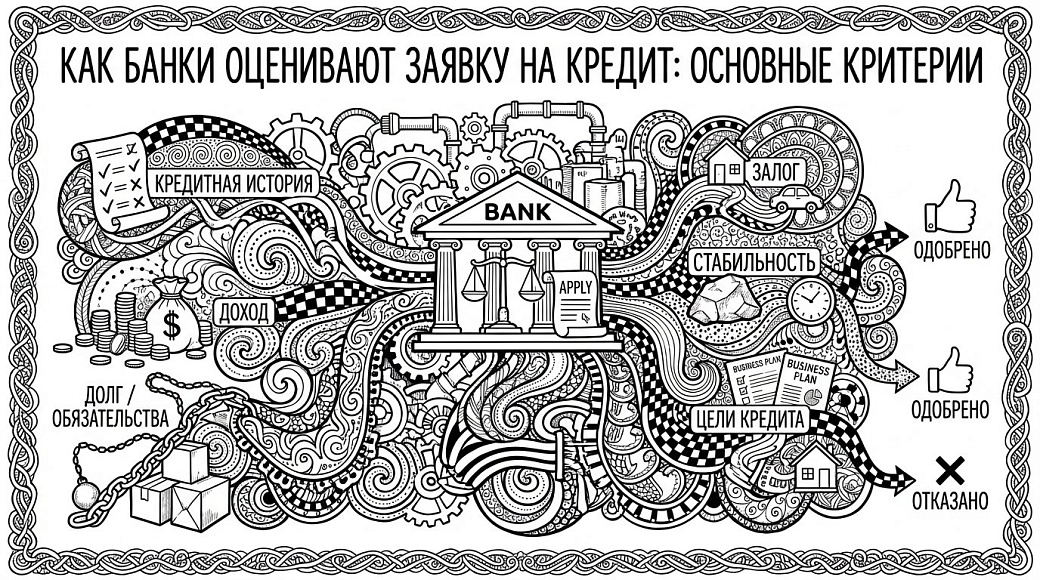

Принципы кредитной оценки

Перед тем как завершить сделку по ипотечному финансированию, банки должны проанализировать финансовое положение будущего заемщика.

Каждое кредитное учреждение применяет уникальный метод оценки кредитоспособности клиента. В ходе обработки ипотечной просьбы оцениваются не только возможности клиента по выплатам, но и объект залога на основе множества аспектов: размер доходов заёмщика, его кредитный стаж, правовые документы на недвижимость и др. Анализ распространенных причин отказов в кредитовании может разъяснить, как повысить вероятность одобрения ипотечного кредита.

Установление оснований для отказа в кредита

Банковские структуры обладают правом отвергать заявления на получение кредитных средств без подробных объяснений причин. Все поданные анкеты и аргументы отказа фиксируются в кредитном досье клиента.

Клиенту доступна возможность выяснить, в каких организациях по хранению кредитных историй (БКИ) находится его финансовая информация, обратившись через сервис «Госуслуги». Центральный Банк России предоставит список этих учреждений в течение одного дня в вашем персональном кабинете. Справка о кредитной истории предоставляется без оплаты до двух раз в год в любом из перечисленных БКИ.

Если вам удалось выявить ошибки в информации о вашем кредитном профиле, следует обратиться в данную финансовую организацию с требованием о исправлении данных во всех БКИ, куда передавалась информация. А также у вас есть право отправить запрос на корректировку данных напрямую в каждое БКИ с такой неверной информацией, прикрепив необходимые подтверждающие документы. Бюро обязаны рассмотреть ваш запрос в пределах 30 дней.

Частые причины отказов по ипотеке

Рекомендуется уточнить в финансовой организации, по какому основанию было принято негативное решение: возможно, вы сможете влиять на решение и добиться удовлетворительного результата при оформлении ипотечного займа. Рассмотрим возможные пути решения проблемы.

Основные моменты, вызывающие отказы со стороны банков:

1. Присутствие недочетов в документации. Обратитесь к кредитному специалисту, чтобы выяснить детали ошибки и представить корректные данные.

2. Применение устаревших сведений в документах. Финансовые учреждения детально проверяют предоставленные документы на предмет несоответствий или умышленного искажения данных. Узнайте, за какой срок следует подать обновленные документы.

3. Недостаточная или отсутствующая кредитная репутация заёмщика: — В случае отсутствия кредитного профиля у банков возникают трудности с прогнозированием возвращения долга. Пересмотрите возможность увеличения первоначального взноса или запрошенной суммы при участии созаёмщиков. — Если у вас негативная кредитная история, наличие задолженностей или неоплаченных штрафов, это может повлиять на решение кредитора. Получите выписку из кредитного реестра, проверьте её актуальность и выполните погашение долгов перед подачей новой заявки. — В случае наличия текущих кредитных обязательств, банк может определить, что общая долговая нагрузка слишком велика, что помешает выплатам по новой ипотеке. Погасите действующие долги, или, если их нет, проверьте свою кредитную историю на ошибки – возможно, некий уже погашенный кредит до сих пор ошибочно отображается как активный.

4. Неудовлетворительный уровень доходов. Оптимально, чтобы месячный платеж по ипотеке не превышал 50% от вашего месячного дохода для обеспечения стабильности вашего финансового состояния. Банки также принимают во внимание другие финансовые обязательства, включая алименты. Рассмотрите возможность: — Изменения условий займа, например, путем увеличения первого взноса, продления срока кредита или выбора более доступного объекта недвижимости — это уменьшит вашу месячную финансовую нагрузку. — Подтверждения наличия дополнительных источников дохода. — Привлечения созаёмщиков для совместной ответственности по выплатам.

Не забывайте учитывать дополнительные затраты, связанные с получением ипотечного займа, включая страхование. Эти аспекты важны для планирования вашей финансовой стабильности.

Стратегии по уменьшения риска отказа в ипотечном кредитовании

Чтобы снизить риск получения отрицательного ответа от банка по запросу на кредит, крайне важно грамотно подготовиться к процедуре подачи заявления в кредитное учреждение. Перед походом в банк целесообразно выполнить ряд подготовительных мер:

1. Тщательно оцените объект недвижимости или установите максимальную границу желаемой суммы для ипотеки.

2. Составьте полный пакет документов, проверьте каждую деталь на актуальность и правильность переданных сведений. Специфика сбора документов может варьироваться в зависимости от выбранного банка.

3. Проанализируйте свою кредитную репутацию.

4. Проведите оценку своих финансовых объёмов следующим образом: — Сложите ваши доходы и доходы возможных созаёмщиков, если их участие в кредитной сделке предусмотрено; — Используя ипотечный калькулятор (инструкция к которому доступна в отдельной публикации), определите примерный размер ежемесячного взноса; — К этой сумме добавьте обязательные выплаты по уже существующим кредитным обязательствам; — Из общих доходов вычтите необходимые ежемесячные расходы по кредитам. Если денежный остаток составляет меньше 50% от общего дохода, стоит рассмотреть возможность уменьшения запрашиваемой суммы кредита или увеличения срока его погашения.

Банковский отказ на этапе проверки нежвижимости

Кредитная организация может первоначально согласиться на вашу ипотечную заявку, но позже отвергнуть её на стадии проверки предложенного объекта недвижимости.

В контексте ипотечного финансирования залогодатель уступает право владения своим жилищем кредитору до тех пор, пока не будет полностью погашена кредитная задолженность. В случае неспособности заемщика рассчитаться с долгами, банк в праве обратиться в суд для принудительной продажи заложенной собственности с целью восстановления своих финансов. Поэтому кредитные учреждения тщательно изучают все юридические аспекты операции и проверяют данные участвующих сторон.

Заручитесь поддержкой банка, проверив и подтвердив соответствие выбранной недвижимости необходимым критериям. Важно также лично ознакомиться с правоустанавливающими документами, что способствует ускорению обработки вашего запроса и повышает шансы на его одобрение.