Введение

Фальшивые квитанции по коммунальным платежам — один из самых быстрых способов лишиться денег и скомпрометировать персональные данные. За последние годы число попыток обмана через поддельные квитанции, фишинговые письма и QR‑код мошенничество выросло на десятки процентов: злоумышленники комбинируют рассылки, сайты‑клоны и социальную инженерию. Под ударом — все плательщики ЖКХ, но особенно уязвимы пожилые люди и те, кто оплачивает счета по первым попавшимся ссылкам или листовкам в подъезде. Риски — не только потеря суммы оплаты, но и кража данных карты, доступ к интернет‑банку и долговые претензии от реальной УК из‑за «непоступившего» платежа.

Цель статьи — дать понятную, практическую инструкцию: как проверить квитанцию, реквизиты платежа и QR‑код, как безопасно оформить онлайн‑оплату коммуналки, как не стать жертвой фишинга и что делать, если деньги уже ушли мошенникам. Внутри — чек‑листы, примеры, шаблоны заявлений и короткие таблицы для быстрой сверки. Держим фокус на простых шагах и юридически выверенных действиях, чтобы вы платили только туда, куда нужно, — и не переплачивали за ошибки.

📊 Статистика: По оценкам регулятора, подавляющее большинство (более двух третей) хищений у граждан связано с социальной инженерией — звонками, письмами, фальшивыми сайтами. Ущерб от дистанционных схем ежегодно измеряется десятками миллиардов рублей, а часть инцидентов связана именно с коммунальными платежами и подменой реквизитов.

Как действуют мошенники: краткие схемы и каналы распространения

Мошенники используют любые точки контакта плательщика с квитанцией: почтовый ящик, e‑mail, мессенджеры, фальшивые личные кабинеты ЖКХ, подмену счетов в мобильном банке и QR‑коды. Их цель — перенаправить платеж на «свой» счет или заставить ввести данные карты на поддельной странице.

Основные форматы поддельных квитанций

- Бумажные листовки и «квитанции» в ящике — визуально похожи на настоящие, но с подмененными ИНН/р/с/БИК.

- Электронные письма и PDF‑вложения — с фальшивыми логотипами и ссылками «Оплатить».

- SMS/мессенджеры — короткие ссылки, обещание скидки или «срочной блокировки услуг за долг».

- Поддельные сайты и «личные кабинеты» УК/ТСЖ/РСО — собирают платежи и данные карт.

- QR‑коды на бумаге и в рассылках — переводят на платежную форму злоумышленников.

Типичные приемы

- Подмена реквизитов платежа в квитанции; незаметное изменение одной‑двух цифр в р/с.

- Похожие домены (typosquatting): gkh‑pay.ru вместо gkhpay.ru; uk‑moscow.com вместо официального .ru.

- Фишинг‑звонки «из банка/УК» с просьбой подтвердить код из SMS «для отмены ошибочного платежа».

- Использование коротких ссылок и URL‑редиректов, скрывающих конечный адрес.

Кто за этим стоит

- Индивидуальные «умельцы», собирающие макеты квитанций.

- Организованные группы: рассылки, колл‑центры, дроп‑счета.

- «Подрядчики» по фишингу, продающие комплекты шаблонов («фиш‑киты»).

Кому угрожает

Всем плательщикам; риск повышен для пожилых, занятых людей, тех, кто не сверяет реквизиты и платит по первым ссылкам.

Сводная таблица: канал — метод — признаки — риск

| Канал | Метод | Признаки | Риск |

|---|---|---|---|

| Почтовая доставка | Подложена в ящик | Незнакомый логотип УК, «чужие» печати/ИНН, нет договора/адреса | Средний–высокий |

| E‑mail | PDF/кнопка «Оплатить» | Домен отправителя с ошибкой, просьба срочно заплатить | Высокий |

| SMS/мессенджер | Короткая ссылка | Угроза блокировки, «скидка 10% до конца дня» | Высокий |

| Листовка с QR | Ведет на фальшивый PG | QR без явных реквизитов получателя | Высокий |

| Фальшивый ЛК | Клон сайта | Поддомен вида lk‑uk‑pay.site, ошибки в тексте, нет HTTPS | Высокий |

📌 Важно: Всегда сверяйте реквизиты на официальном сайте вашей УК/РСО или в проверенном личном кабинете до оплаты. Никогда не платите по ссылке из SMS/письма без независимой проверки.

Реальные схемы: типичные сценарии мошенничества (с примерами)

Сценарий A: Подмена реквизитов в бумажной рассылке

Как выглядит: «квитанция» с логотипом города/УК, сумма близка к обычной, но ИНН/р/с/БИК и получатель — иные.

На что смотреть: полное наименование получателя, ИНН, КПП, р/с, БИК; совпадение с договором/официальным сайтом; наличие штрихкода/QR с расшифровкой реквизитов.

Сценарий B: SMS «Вам начислен долг. Оплатите по ссылке/QR»

Действие жертвы: сканирует QR, попадает на страницу оплаты с полем номера карты, CVV.

Что не так: URL не принадлежит банку/поставщику; на странице нет реквизитов платежа и наименования получателя.

Сценарий C: «Сотрудник банка» после оплаты

Звонящий «подтверждает» подозрительную активность и требует назвать код из SMS «для отмены». По факту: код подтверждает перевод или вход в интернет‑банк. Деньги утекают на цепочку дроп‑счетов.

Сценарий D: Поддельный личный кабинет УК

Клон официального сайта, дизайн похож, но домен другой. Оплата уходит на чужой счет, чек формируется «как настоящий», но не фискальный.

💡 Пример: Марина оплатила «долг 2 850 ₽» по SMS‑ссылке. Страница требовала ввод карты и CVV. Через 10 минут списали еще 14 000 ₽ «повторным платежом». Ошибки: переход по ссылке из SMS, ввод данных карты на неизвестном сайте, игнорирование отсутствия реквизитов получателя. Как избежать: входить в приложение банка/официальный ЛК вручную; сверить получателя и ИНН до подтверждения.

📌 Важно: Мошенники объединяют технические ловушки и психологическое давление: «срочно», «последний день», «блокировка воды/света». Спокойная проверка и звонок в УК/банк по официальному номеру решают большинство ситуаций.

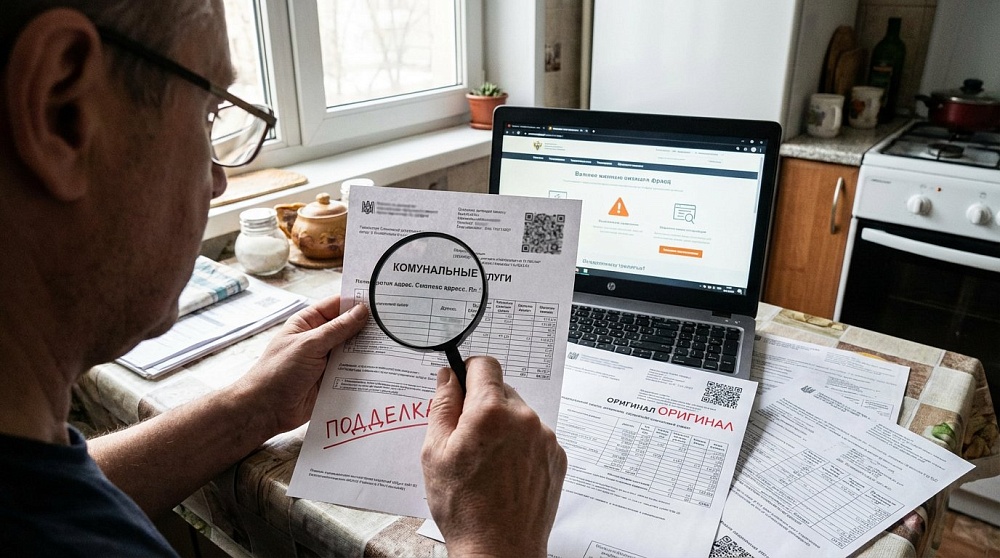

Как проверить квитанцию — пошаговый чек‑лист перед оплатой

Пошаговый чек‑лист

- Сверьте реквизиты платежа:

- ИНН, КПП, расчетный счет (р/с), БИК. Они должны полностью совпадать с реквизитами на официальном сайте УК/РСО или в вашем личном кабинете.

- Проверьте наименование получателя:

- Точное юридическое название, без лишних букв/пробелов/«двойников».

- Сопоставьте сумму:

- Сравните с последним начислением в личном кабинете или предыдущей квитанцией. Нетипичные скидки/штрафы — повод перепроверить.

- Номер лицевого счета:

- Совпадает ли с вашим? Любая разница — стоп‑сигнал.

- Штрихкод/QR:

- В квитанции должен быть явный текст с реквизитами. Если только QR и кнопка «Оплатить здесь» — повышенный риск.

- Не переходите по ссылкам из писем:

- Откройте сайт УК/РСО вручную или через сохраненную закладку.

- Звонок в УК/РСО:

- Используйте номер с договора/официального сайта. Уточните: менялись ли реквизиты, верна ли сумма.

Таблица сверки: поле — что сверить — где смотреть

| Поле | Что сверить | Где смотреть |

|---|---|---|

| Получатель | Полное наименование юридического лица | Договор, официальный сайт УК/РСО, личный кабинет |

| ИНН/КПП | Полное совпадение | Сайт поставщика, ЕГРЮЛ |

| Р/счет | Первые/последние цифры + полный номер | Публикация «Реквизиты» УК/РСО |

| БИК | Соответствие банку‑получателю | Справочник БИК/банк‑приложение |

| Лицевой счет | Полное совпадение | Личный кабинет/договор |

| Сумма/период | Реалистичность, отсутствие «акций» | История начислений в ЛК |

💡 Пример: Если по квитанции ЖКУ к оплате 5 200 ₽, а «льготная ссылка» предлагает оплатить 4 160 ₽ «только сегодня минус 20%», — это типовой триггер фишинга. Реальные скидки по коммуналке оформляются льготами/субсидиями, а не промо‑акциями по SMS.

📌 Важно: Если в документе нет полного текста реквизитов (указан лишь QR и «оплатить»), не платите, пока не сверите данные в личном кабинете или по телефону с УК/РСО.

QR‑код мошенничество — как безопасно проверять и сканировать

Почему QR‑коды опасны: код скрывает ссылку/реквизиты — вы не видите, куда попадаете. Часто ведут на фальшивые платежные шлюзы, где воруют данные карты.

Как сканировать правильно:

- Используйте только официальное приложение вашего банка:

- При сканировании оно показывает имя получателя, ИНН/р/с и сумму до подтверждения. Если отображается только ссылка — не продолжайте.

- Проверьте домен вручную:

- Если камера показывает URL: домен должен принадлежать банку/поставщику. Подозрительны длинные цепочки редиректов, странные поддомены, новообразованные домены.

- Никогда не вводите данные карты на сторонних сайтах:

- Оплата ЖКУ через формы без явных реквизитов, без 3‑D Secure и без указания получателя — запрет.

- При сомнениях оплатите из личного кабинета:

- Зайдите в официальный ЛК УК/РСО или используйте сохраненный платеж в приложении банка (раздел «ЖКХ»).

Технические признаки риска:

- Короткие URL (bit.ly и аналоги) для «коммуналки».

- Нет HTTPS или сертификат выдан неизвестной организацией, имя сайта не совпадает с брендом.

- Несовпадение суммы/получателя в приложении банка с данными квитанции.

📌 Важно: Даже если QR выглядит «официально», приложение банка должно показать корректное имя получателя и реквизиты. Если наименование пустое или «ООО Платежи», не связанное с вашей УК/РСО, — отменяйте.

Как проверять банковские реквизиты (БИК, р/с, корр. счет) — инструменты и алгоритм

Логика проверки: реквизиты должны указывать на ту же организацию, что обслуживает ваш дом (УК/ТСЖ/РСО). БИК — на банк, в котором открыт счет получателя, а р/с — соответствовать формату и быть опубликованным на официальной странице поставщика.

Инструменты

- Мобильное приложение банка: по БИК отображается наименование банка‑получателя; при оплате — имя юрлица.

- ЕГРЮЛ/ЕГРИП: проверка ИНН/КПП, полного наименования и статуса юрлица.

- Справочники БИК: верификация банка по 9‑значному коду.

- Личный кабинет/сайт УК/РСО: раздел «Реквизиты», «Как оплатить».

Практический алгоритм

- Скопируйте БИК из квитанции:

- Убедитесь, что банк корректен и существует; в приложении банка‑плательщика при вводе БИК появится название банка.

- Сверьте расчетный счет:

- Номер р/с у УК/РСО должен совпадать посимвольно с опубликованным на официальном сайте.

- Сверьте ИНН/КПП и наименование:

- Любое расхождение в одной букве/символе — достаточный повод не платить до уточнения.

- Проверьте корреспондентский счет (если указан):

- Должен соответствовать банку из БИК.

- Зафиксируйте проверку:

- Сохраните скриншоты страницы «Реквизиты» на сайте УК/РСО на момент оплаты.

Критические признаки отказа от оплаты: несовпадение ИНН или полного наименования получателя; отсутствие реквизитов на официальном сайте; предложение платить «агрегатору» без возможности увидеть юридическое лицо‑получателя и его ИНН до подтверждения.

📌 Важно: Несовпадение ИНН и наименования — прямой маркер подделки. Проверяйте ИНН по государственному реестру и публикуемым реквизитам поставщика перед оплатой.

Как безопасно оплачивать коммуналку — предпочтительные методы и их плюсы/минусы

Безопасные каналы:

- Официальный личный кабинет УК/РСО/ГИС ЖКХ: в платежной форме отображаются ваши лицевой счет, начисления и реквизиты.

- Государственные/региональные порталы: авторизация, история платежей, фискальные чеки.

- Мобильное/интернет‑приложение банка: раздел «Коммунальные платежи» с предзаполненными реквизитами, проверенным получателем.

- Оффлайн‑кассы/терминалы банков: можно сверить распечатанные реквизиты перед оплатой.

Риски и меры предосторожности:

- Платежные агрегаторы: используйте только известных провайдеров, требуйте фискальный чек с указанием получателя и ИНН.

- Ссылки из SMS/мессенджеров: крайне высокий риск; не переходить, не вводить данные карты.

- Автоплатежи: подключайте только после месячной‑двухмесячной проверки корректности реквизитов и сумм.

Практические советы:

- Сохраните контакты вашей УК/ТСЖ, платите только через их ЛК или через банк.

- Включите уведомления о списаниях, сверяйте получателя в push/SMS.

- Никогда не вводите CVV на сайтах, пришедших по ссылке. CVV вводится только на защищенных страницах банков/официальных эквайеров.

📌 Важно: Оплачивайте коммунальные платежи через проверенные каналы, не переходя по ссылкам из писем и сообщений. Это в разы снижает шанс стать жертвой.

Если вы уже оплатили мошенникам — первые действия (пошагово)

Действуйте быстро: шансы на возврат выше в первые часы/сутки.

Пошаговый порядок:

- Немедленно позвоните в банк:

- Заблокируйте карту/ДБО при утечке данных; инициируйте оспаривание операции (чарджбек/спор).

- По закону о национальной платежной системе (161‑ФЗ) банк обязан рассмотреть заявление о несанкционированной операции; практический срок — 30–60 дней.

- Зафиксируйте мошенничество:

- Подайте заявление в полицию (ст. 159 УК РФ — мошенничество). Приложите: чек/скрин операции, переписку, «квитанцию», QR/ссылку, время и сумму.

- Сообщите в УК/РСО:

- Предупредите, что оплатили по поддельным реквизитам. Иногда деньги ушли на счет «похожего» юрлица — редкий, но возможный шанс на переадресацию/возврат.

- Обратитесь к платежному сервису/эквайеру (если есть):

- Запрос на остановку выплаты/возврат по правилам платежной системы.

- Сохраните все доказательства:

- SMS, e‑mail, скриншоты страниц, номера телефонов, записи звонков (если велись).

- Эскалация при отказе банка:

- Жалоба регулятору; обращение в Роспотребнадзор (Закон о защите прав потребителей 2300‑1) и прокуратуру при грубых нарушениях.

- Параллельно защитите учетные записи:

- Смените пароли, отключите автоплатежи, проверьте устройства на вирусы.

Шансы на возврат:

- Перевод по реквизитам (P2B): вернуть сложно, особенно после зачисления. Помогают заявления в банк/полицию и оперативная блокировка.

- Операции по карте: шанс выше — чарджбек, если подтверждена фишинговая подмена/несанкционированный доступ.

- Сроки: от нескольких дней до 60+ дней; многое зависит от скорости обращения и доказательств.

📌 Важно: Чем быстрее вы заблокируете карту и подадите заявления в банк и полицию, тем выше вероятность заморозки и возврата средств.

Как защитить личные данные и банковские реквизиты — простые правила

Базовая цифровая гигиена:

- Не сообщайте никому коды из SMS/пушей и CVV — ни «банку», ни «УК», ни «службе безопасности».

- Используйте уникальные пароли для банка/Госуслуг/почты, включите двухфакторную аутентификацию.

- Обновляйте ОС, браузер и антивирус; включите антифишинг в браузере.

- Проверяйте HTTPS и сертификат сайта; не совершайте оплату из публичных Wi‑Fi без VPN.

- Включите биометрию и подтверждение входа в банке.

Для пожилых

Договоритесь с близкими: любую «странную квитанцию» или «срочное SMS» сначала показывайте родственнику/социальному работнику. Банки и УК не запрашивают коды по телефону.

📌 Важно: Код из SMS — ключ к вашим деньгам. Нельзя произносить его никому и нигде, кроме подтверждения операции в приложении банка.

Роль банков, УК/ТСЖ и государства — что они обязаны делать

Банки

Информируют клиентов о рисках, блокируют подозрительные операции, принимают и рассматривают заявления по спорным операциям (161‑ФЗ). Обеспечивают 3‑D Secure, контроль транзакций, уведомления о списаниях.

УК/ТСЖ/РСО

Обязаны своевременно и публично информировать жильцов об актуальных реквизитах и любых изменениях, размещать их на официальных ресурсах (в т.ч. ГИС ЖКХ, 209‑ФЗ). Отвечать на обращения, помогать верифицировать платежи, взаимодействовать с правоохранителями.

Государство и регуляторы

Рекомендации по кибербезопасности и действия при мошенничестве; расследование преступлений (УК РФ ст. 159), защита прав потребителей (ЗоЗПП 2300‑1), защита персональных данных (152‑ФЗ). Рассмотрение жалоб на действия банков/профучастников.

📌 Важно: Сохраняйте скриншоты страниц с реквизитами УК/РСО и датами публикации. Это поможет доказать вашу добросовестность при споре.

Технические инструменты для проверки и безопасной оплаты (список сервисов)

Инструменты и как их применять:

- Мобильное банковское приложение: сканируйте QR и проверяйте имя получателя, ИНН и сумму перед подтверждением.

- ЕГРЮЛ/ЕГРИП: проверьте ИНН/КПП и полное название УК/РСО, статус («действующее»).

- Справочник БИК: убедитесь, что БИК относится к реальному банку; сравните с отображением в приложении.

- Whois/проверка домена: при сомнительных сайтах проверьте возраст домена, владельца, историю.

- Проверка SSL‑сертификата: клик по замку в браузере — кто выдал, на какое имя.

- Антивирус/антифишинг: расширения браузера и мобильные решения, предупреждают о фишинговых страницах.

Таблица: инструмент — что проверяет — как применять — примечание

| Инструмент | Что проверяет | Как применять | Примечание |

|---|---|---|---|

| Банковское приложение | Имя получателя, ИНН/р/с | Сканируйте QR/вводите реквизиты вручную | Предпочтительный метод |

| ЕГРЮЛ | Принадлежность ИНН юрлицу | Введите ИНН/название | Быстро, бесплатно |

| Справочник БИК | Банк по БИК | Введите 9‑значный БИК | Сверьте с банком‑получателем |

| Whois | Домен сайта | Проверьте возраст/контакты | Молодые домены — риск |

| SSL‑проверка | Подлинность соединения | Нажмите на «замок» | Несоответствие — стоп |

Как распознать мошенническое письмо/уведомление — чек‑лист

Признаки фишинга:

- Подозрительный домен отправителя (на одну букву отличается от официального).

- Опечатки, шаблонные угрозы: «СРОЧНО! ДОЛГ! БЛОКИРОВКА!».

- Короткие/непонятные ссылки; отсутствие обращения по ФИО/адресу.

- Вложения PDF/ZIP с «квитанцией» — не открывать.

Техническая проверка:

- Заголовки письма (From/Reply‑To) — могут различаться.

- Наличие и валидность SPF/DKIM/DMARC (если умеете проверять).

Как действовать:

- Не отвечать и не переходить по ссылкам.

- Зайти на официальный сайт вручную/через закладку, сверить начисления.

- Позвонить в УК/банк по номеру с договора/карты.

📌 Важно: Никогда не вводите данные карты на сайте, на который попали через письмо/сообщение. Проверьте начисления только в официальном ЛК или приложении банка.

Юридические аспекты и куда жаловаться — контакты и шаблоны обращений

Куда жаловаться:

- Полиция (заявление о мошенничестве, ст. 159 УК РФ): фиксирует событие, дает номер КУСП — важный документ для банка.

- Банк: заявление об оспаривании операции/несанкционированном списании (161‑ФЗ, порядок рассмотрения).

- Регулятор: жалоба при отказе банка исполнять обязанность по рассмотрению обращения.

- Роспотребнадзор: защита прав потребителей (ЗоЗПП 2300‑1).

- Прокуратура: при системных нарушениях/бездеятельности органов.

- УК/РСО: уведомление о фальшивой квитанции, просьба подтвердить реквизиты.

Документы: паспортные данные (для заявлений), выписка по операциям, чек/скрин платежа, переписка/письма, «квитанция», QR/ссылка, запись звонка (если есть).

Сроки: жалобы по 59‑ФЗ рассматриваются до 30 дней. Банк обычно отвечает по спорной операции в пределах 30–60 дней, но предварительный результат может быть раньше.

Короткие шаблоны (формулировки):

В банк: оспаривание операции

Тема: Оспаривание операции по карте

Я, ФИО, прошу признать операцию по карте №**** от [дата, время, сумма, получатель] несанкционированной/совершенной вследствие фишинга (оплата поддельной квитанции). Прошу инициировать процедуру оспаривания, приостановить перечисление средств (при возможности), предоставить временный возврат по правилам платежной системы и направить результат проверки. Приложения: выписка, скриншоты, заявление в полицию (КУСП №), копия паспорта. Подпись, дата.

В полицию: заявление о мошенничестве

Адресат: в ОВД по месту жительства/совершения преступления

Прошу возбудить уголовное дело по факту хищения денежных средств мошенническим путем (ст. 159 УК РФ). [Кратко обстоятельства: получил(а) квитанцию/СМС, перешел(ла) по ссылке/сканировал(а) QR, оплатил(а) [сумма] на реквизиты [наименование/счет], после чего обнаружил(а) обман.] Приложения: копия платежа/чека, переписка, скриншоты сайта, запись звонка (если есть), паспортные данные. Подпись, дата.

В УК/РСО: подтверждение реквизитов

Тема: Подтверждение реквизитов для оплаты

Прошу подтвердить актуальные реквизиты для оплаты по лицевому счету [№, адрес]. Обнаружена квитанция/рассылка с иными реквизитами. Прошу сообщить, действительны ли они, и направить ссылку на вашу официальную страницу «Реквизиты». Подпись, дата.

📌 Важно: Заявление в полицию — базовый документ, на который ссылается банк при рассмотрении спора и возможном возврате средств.

Часто задаваемые вопросы (FAQ)

Можно ли вернуть деньги, если перевел по реквизитам на чужой счет?

Сложно, но возможно при оперативном обращении. Сразу подайте заявления в банк и полицию; банк может попытаться отозвать перевод до зачисления. После зачисления шансы падают; помогает только работа следствия и переговоры с банком‑получателем.

Если просто сканировал QR, но ничего не вводил — меня взломают?

Само сканирование не опасно, если вы не вводили данные и не подтверждали операцию. Опасно вводить реквизиты карты/коды подтверждения на сторонних сайтах.

Как понять, что реквизиты УК официально обновились?

Изменения должны быть опубликованы в официальных каналах: сайт УК/РСО, ГИС ЖКХ, информационные стенды в подъезде. Всегда сверяйте ИНН/наименование и сохраняйте скрин с датой публикации.

Нужно ли хранить бумажные квитанции?

Да, сохраняйте чеки/электронные подтверждения минимум за последние 3 года; это поможет при спорах и перерасчетах.

Чем опасны «сомнительные уведомления» о долгах?

Они создают давление срочности, подталкивая к импульсной оплате по поддельной ссылке. Проверяйте долг в личном кабинете или у бухгалтерии УК.

Автоплатеж — безопасно?

Да, если вы добавили его из проверенного раздела банка/ЛК поставщика и предварительно месяц‑два сверяли суммы и получателя.

Могут ли списать деньги без SMS?

Если подключены альтернативные методы подтверждения или вы сообщили коды и дали доступ в ЛК — да. Держите 2FA и контролируйте устройства.

Заключение и краткий практический чек‑лист (to‑do)

Не поддавайтесь на спешку. Любая поддельная квитанция «сыпется» при простой проверке: сверка ИНН/БИК/р/с, имени получателя и суммы с официальным источником. Оплачивайте коммунальные платежи через официальный ЛК или приложение банка — это минимизирует риски.

Краткий чек‑лист перед оплатой:

- Не платить по подозрительной ссылке/листовке.

- Сверить ИНН/БИК/р/с и наименование получателя на официальном сайте УК/РСО или в ЛК.

- Сканировать QR только в приложении банка; проверить имя получателя до подтверждения.

- Сохранить чек и SMS/пуш об операции.

- Если ошиблись — срочно звоните в банк, блокируйте карту, подавайте заявления в банк и полицию.

CTA: Нужна помощь? Отправьте фото квитанции/скрин — мы бесплатно проверим реквизиты и подскажем безопасный способ оплаты.

Полезно почитать дальше: «Как проверить реквизиты УК», «Шаблон заявления в полицию», «Что делать при мошенничестве с картой».

Приложение: шаблоны обращений и примеры писем

Шаблон 1. В банк о спорной операции

Тема: Оспаривание операции по карте

Я, ФИО, прошу признать операцию по карте №**** от [дата, время, сумма, получатель] несанкционированной/совершенной вследствие фишинга (оплата поддельной квитанции). Прошу инициировать процедуру оспаривания, приостановить перечисление средств (при возможности), предоставить временный возврат по правилам платежной системы и направить результат проверки. Приложения: выписка, скриншоты, заявление в полицию (КУСП №), копия паспорта. Подпись, дата.

Шаблон 2. В полицию о мошенничестве

Адресат: в ОВД по месту жительства/совершения преступления

Прошу возбудить уголовное дело по факту хищения денежных средств мошенническим путем (ст. 159 УК РФ). [Кратко обстоятельства: получил(а) квитанцию/СМС, перешел(ла) по ссылке/сканировал(а) QR, оплатил(а) [сумма] на реквизиты [наименование/счет], после чего обнаружил(а) обман.] Приложения: копия платежа/чека, переписка, скриншоты сайта, запись звонка (если есть), паспортные данные. Подпись, дата.

Шаблон 3. В УК/РСО о подтверждении реквизитов

Тема: Подтверждение реквизитов для оплаты

Прошу подтвердить актуальные реквизиты для оплаты по лицевому счету [№, адрес]. Обнаружена квитанция/рассылка с иными реквизитами. Прошу сообщить, действительны ли они, и направить ссылку на вашу официальную страницу «Реквизиты». Подпись, дата.

⚠️ Предупреждение: Перед отправкой заявлений не публикуйте и не пересылайте персональные данные третьим лицам. Проверяйте актуальность номеров и адресов на официальных ресурсах.

Дополнительные практические примеры и расчеты

- Комиссия и итоговая сумма: если банк берет 1% за платеж ЖКУ, оплата 5 200 ₽ обойдется в 5 252 ₽. Настоящие провайдеры указывают комиссию и получателя до подтверждения. Фишинговые формы скрывают комиссию и юридическое лицо — это симптом подделки.

- Расхождение по сумме: если обычно платите 3 800–4 100 ₽, а «новая квитанция» требует 5 950 ₽ без объяснений — зайдите в ЛК, проверьте показания счетчиков/перерасчеты. Резкий рост без причины — повод позвонить в бухгалтерию УК.

- Верификация р/с: при вводе БИК в приложении банка появилось «Банк ХХХ». Имя получателя должно совпасть с вашей УК (например, «ООО УК Ромашка»). Если приложение выводит другое имя («ООО Платежи Сервис»), остановитесь и уточните у УК, кто принимает платежи и на каких основаниях.

Итог

- Драйверы схем: цифровизация платежей, привычка «платить по ссылке», дефицит внимания и доверие к «официальному виду».

- Текущая картина: ключевые игроки (банки, УК/РСО, регулятор) усиливают антифишинг, но мошенники быстро адаптируются.

- Базовый сценарий (1–2 года): рост социальной инженерии, больше QR‑подлогов, но и широкое внедрение «проверенных получателей» в банковских приложениях.

- Альтернативы: ужесточение требований к публикации реквизитов в ГИС ЖКХ, обязательная верификация ссылок в рассылках УК, массовое обучение пользователей.

Вывод/резюме

Поддельные квитанции легко распознать по несоответствию ИНН/БИК/р/с и отсутствию четкого наименования получателя. Всегда платите через официальный ЛК или банк, не переходите по ссылкам из «сомнительных уведомлений». При ошибке действуйте в первые часы: банк → полиция → УК; сохраняйте все доказательства. Соблюдение простого чек‑листа убережет деньги и данные.

✅ Совет: Сделайте себе «короткую памятку» и прикрепите на холодильник: оплачиваю только через ЛК/банк; сверяю ИНН/БИК/р/с и получателя; не читаю QR чужими сканерами; не называю коды из SMS; сохраняю чеки.

📌 Памятка по законам: 161‑ФЗ (НПС); 2300‑1 (ЗоЗПП); 209‑ФЗ (ГИС ЖКХ); 152‑ФЗ (защита ПД); УК РФ ст. 159 (мошенничество).

Если нужна персональная проверка квитанции — отправьте фото/скрин в форму обратной связи. Мы поможем бесплатно проверить реквизиты и безопасно оплатить.