Кому подходит реструктуризация: ИП и ООО

Реструктуризация подходит компаниям, у которых есть:

- долговая нагрузка выше 40% от выручки;

- кассовые разрывы;

- падение спроса на услуги/товары;

- временные трудности с расчётами по налогам или аренде.

Примеры бизнесов:

- Торговля: интернет-магазины, магазины одежды и электроники. Часто страдают от падения спроса.

- Строительство: девелоперы и подрядчики. Для них критично наличие кредитных линий, и малейшая задержка в платежах может остановить проект.

- Производство: заводы и фабрики, зависящие от поставок и курса валют.

- IT и услуги: агентства, консалтинговые компании. Их доходы сильно зависят от контрактов с клиентами.

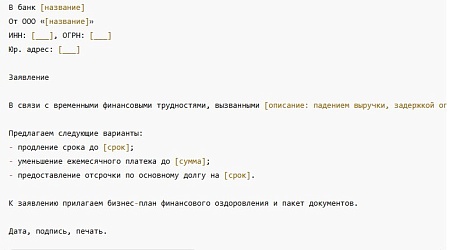

Пошаговый план реструктуризации долгов

Анализ финансовой ситуации

Составьте полную картину долгов.

Определите, какие обязательства критичны, а какие можно отсрочить.

Подготовка документов

- Финансовая отчётность (баланс, отчёт о прибылях и убытках).

- Подтверждение падения доходов.

- Прогноз восстановления бизнеса.

Формирование бизнес-плана оздоровления

- Сокращение издержек.

- Перепрофилирование бизнеса.

- Меры по росту продаж.

Переговоры с кредиторами

- Банк или МФО.

- Лизинговые компании.

- Налоговая служба.

Заключение соглашения

- Подписание нового договора.

- Внесение изменений в график платежей.

Исполнение новых условий

Важно не допускать просрочек.

Следить за тем, чтобы план оздоровления выполнялся.

Влияние реструктуризации на бизнес

Положительные стороны:

- возможность сохранить бизнес;

- улучшение ликвидности;

- сохранение рабочих мест.

Отрицательные:

- кредитная история может содержать отметку о реструктуризации;

- банки могут предложить более высокие проценты;

- процесс занимает время (до 2–3 месяцев).

Финансовые сценарии: с реструктуризацией и без неё

Пример: строительная компания

Долг: 100 млн ₽ под 15% годовых.

Ежемесячный платёж: 12 млн ₽.

Выручка упала на 40%.

Без реструктуризации: дефолт через 4 месяца, банкротство, увольнение 200 сотрудников.

С реструктуризацией: срок увеличен на 5 лет, ежемесячный платёж снижен до 3 млн ₽. Компания завершает проекты, сохраняет 180 рабочих мест.

Реструктуризация долгов перед государством

Юрлица и ИП могут получить отсрочку или рассрочку по налогам:

- при падении доходов более чем на 30%;

- при угрозе банкротства;

- в случае чрезвычайных обстоятельств.

Пример: налоговый орган может разрешить выплату долга по НДС частями на 12 месяцев.

Альтернативы реструктуризации

Факторинг — продажа дебиторской задолженности.

Лизинг вместо кредита — замена долга на имущество.

Привлечение инвестора — продажа доли в бизнесе.

Банкротство — крайняя мера, но иногда единственная.

Отраслевые кейсы

IT-компания: реструктурировала кредиты, получила госконтракт, восстановила обороты за 6 месяцев.

Фермерское хозяйство: договорилось об отсрочке налогов, сохранило урожайный сезон.

Логистическая фирма: переоформила кредиты в лизинг техники, снизив ежемесячные платежи на 40%.

FAQ: 10 вопросов

Вредит ли реструктуризация кредитной истории? — Да, но меньше, чем дефолт.

Можно ли реструктурировать долги у нескольких банков? — Да, при согласовании условий.

Сколько длится процесс? — 1–3 месяца.

Нужно ли юристу участвовать? — Рекомендуется.

Можно ли реструктурировать лизинг? — Да.

Что будет при невыполнении условий? — Расторжение соглашения, банкротство.

Дают ли МФО реструктуризацию? — Иногда, но условия жёсткие.

Как убедить банк? — Показать бизнес-план восстановления.

Можно ли повторно реструктуризировать? — Теоретически да, но банки относятся настороженно.

Чем отличается реструктуризация от банкротства? — Первая спасает бизнес, второе закрывает его.

Заключение

Реструктуризация долгов для ИП и ООО — это возможность пережить трудные времена и выйти из кризиса без банкротства. Главное — не ждать до последнего, а действовать проактивно.

Компании, которые готовы вести диалог с банками и налоговыми органами, получают больше шансов сохранить бизнес, сотрудников и репутацию.