Банкротство фиксируется в кредитной истории, снижает рейтинг и на время закрывает доступ к крупным займам. Но это не «пожизненный запрет». Закон не запрещает взять кредит после банкротства: банки оценивают текущую платежеспособность и дисциплину, а списание старых долгов снижает долговую нагрузку и со временем помогает восстановиться. Цель этой статьи — дать понятный, прагматичный и работающий пошаговый план восстановления кредитоспособности: реальные сроки после банкротства для кредита, перечень документов, какие продукты доступны, как улучшить кредитный рейтинг и когда переходить к ипотеке.

Мы разберем, как банкротство отражается в БКИ, что делать после банкротства в первые месяцы, какие обеспеченные кредиты после банкротства чаще одобряют, как использовать поручителя, зарплатный проект и вклад, и чем сценарии отличаются для «малых» и «крупных» займов. Добавим чек‑листы, простые расчеты в рублях и типичные ошибки.

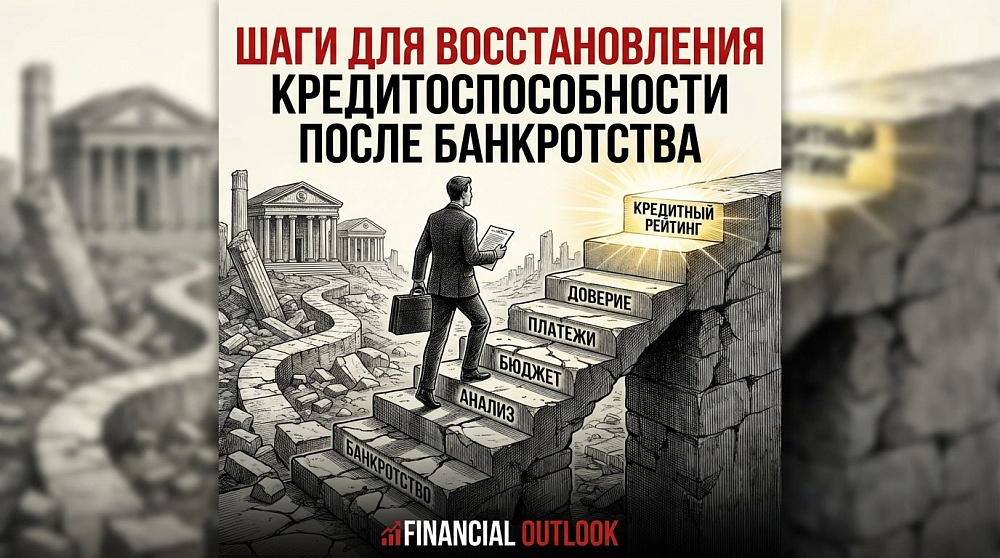

Читайте пошаговый план восстановления кредита и сохраните чек‑лист «Готовность к заявке» — он поможет подать документы без лишних отказов.

Как банкротство отражается в кредитной истории и почему это важно

Кредитная история после банкротства фиксирует:

- факт и дату признания несостоятельности;

- номер и реквизиты судебного акта о завершении процедуры;

- этапы (реструктуризация, реализация имущества, мировое соглашение);

- сведения финансового управляющего;

- исполнение обязательств и возможные нарушения, выявленные судом (например, признаки недобросовестности).

Кто передает данные. Ключевую информацию в бюро кредитных историй (НБКИ, ОКБ, Эквифакс и др.) направляют: арбитражный управляющий, кредиторы и участники процедуры. Банки также обновляют КИ при закрытии кредитов и последующей кредитной активности.

Как отметка влияет на решения банков:

- Снижается интегральный скоринг и вероятность одобрения «без обеспечения» в первые 6–12 месяцев.

- Возникает обязанность раскрытия статуса при заявке в течение 5 лет. Сокрытие — риск отказа и юридических последствий.

- Для банка вы вырисовываетесь как повышенный риск, пока нет новых положительных данных: подтвержденного дохода, безупречных платежей по «маленьким» продуктам, стабильной занятости.

Почему это не приговор:

- Законный способ закрыть старые долги лучше хронических просрочек. После завершения процедуры у вас нет «хвостов», PDN (показатель долговой нагрузки) снижается — это плюс для скоринга.

- Нет автоматического запрета на кредитование. Решение — индивидуально: банки оценивают текущие доходы, занятость, поведение по продуктам после процедуры и структуру обеспечения.

- Положительная динамика КИ создается быстро: 6–12 дисциплинированных платежей по карте/рассрочке заметно повышают шансы. Через 12–24 месяца многим одобряют небольшие потребкредиты; при наличии залога/поручителя — раньше.

Как банки смотрят на риски:

- Доход и его стабильность (зарплатный проект у банка-кредитора — дополнительный плюс).

- Отсутствие новых просрочек (даже 1–3 дня задержки после банкротства — сильный негатив).

- Наличие «якорей» — вклад, залог, поручитель, созаемщик.

- Внутренние «черные списки»: банки, где были списаны долги, часто не готовы кредитовать в ближайшие годы — начинайте с других.

Вывод: механика проста — банкротство добавляет в КИ значимый «минус», но последующие «плюсы» (стабильный доход + безупречные микроплатежи + обеспечение) перевешивают его за 12–36 месяцев. Это и есть реабилитация кредитной истории, или восстановление кредитоспособности.

📌 Важно: Отметка о банкротстве есть в БКИ, но решает не прошлое, а текущая платежеспособность. Стабильный доход, отсутствие просрочек и наличие обеспечения повышают шанс одобрения даже в первый год.

Законная база: что говорит закон и регуляторы

Ключевые нормы:

- 127‑ФЗ «О несостоятельности (банкротстве)»: гражданин обязан в течение 5 лет при обращении за кредитом сообщать о факте банкротства; повторное банкротство возможно, но закон устанавливает ограничения и последствия при повторном обращении в этот срок.

- Закон о кредитных историях: БКИ аккумулируют сведения о ваших кредитах, просрочках и фактах процедур.

- Позиция регулятора: банки вправе оценивать риски и отказывать, но решения должны опираться на объективные критерии (доходы, долговая нагрузка, скоринг). Дискриминация «по факту» запрещена, но «по риску» — допустима.

Практика:

- Держите при себе: определение суда о завершении процедуры, отчет управляющего, выписки об отсутствии долгов.

- Указывайте статус в анкетах. Сокрытие может повлечь отказ, досрочное взыскание или предъявление претензий о введении в заблуждение.

- Восстановление кредитоспособности — не юридическая, а финансово-поведеннческая задача: доход + дисциплина + прозрачность.

📌 Важно: Закон не запрещает как получить кредит после банкротства. Он требует прозрачности: раскройте статус и подтвердите новый уровень платежной дисциплины.

Реальные сроки после банкротства для получения разных видов займов

Ориентир по рынку — когда и с чего начинать.

| Сроки | Продукты | Шанс | Комментарий |

|---|---|---|---|

| 0–3 месяца | Дебетовая карта, вклад, гарантированные лимиты магазинов | Низкий на кредиты | Сосредоточьтесь на доходах и базе. |

| 3–12 месяцев | Карта рассрочки, кредитная карта с маленьким лимитом (10–30 тыс. ₽) | Средний при доходе | 6–12 платежей без просрочек. |

| 12–24 месяца | Потребкредит 50–300 тыс. ₽, автокредит с ПВ 20–30% | Средне‑высокий | Подтвердите стаж, доход, PDN < 50–60%. |

| 24–36 месяцев | Ипотека при ПВ 20%+ и/или созаемщике | Зависит от банка | Плюс: вклад/залог/зарплатный проект. |

| 36–60 месяцев | Крупные кредиты, рефинансирование | Выше среднего | Отметка все еще видна, но компенсируется историей. |

Комментарий: по опыту банков и практики заявителей, займ после банкротства чаще одобряют, если клиент сначала «прокачал» КИ малыми лимитами, а затем аккуратно увеличивал нагрузку. Обеспеченные кредиты после банкротства (под залог авто/недвижимости, под депозит) и кредиты с поручителем после банкротства позволяют двигаться быстрее.

📌 Важно: Самый реалистичный маршрут: карта/рассрочка → небольшой потребкредит → автокредит/обеспеченные продукты → ипотека. Диапазон по ипотеке — спустя 1–3 года при сильных KPI.

Пошаговый план восстановления кредитоспособности

Шаг 1. Получите и проверьте кредитную историю (сразу)

- Действия: запросите отчет в НБКИ, ОКБ, Эквифакс (иногда данные распределены). Сверьте даты, статусы, отсутствуют ли «висящие» долги.

- KPI: отчет получен, ошибки оспорены (заявление в БКИ/кредитору/управляющему).

Шаг 2. Соберите пакет по банкротству (1–2 недели)

- Действия: судебное определение, отчет управляющего, перечень кредиторов. Подготовьте электронные копии.

- Зачем: сокращает вопросы скоринга и ручной проверки.

Шаг 3. Стабилизируйте и подтвердите доход (2–6 месяцев)

- Действия: официальное трудоустройство, 2‑НДФЛ/справка по форме банка, выписка по зарплатной карте; для ИП — декларации.

- KPI: белый доход ≥ 1,5–2 ежемесячных платежа по планируемому кредиту; стаж на месте — от 3–6 месяцев.

Шаг 4. Постройте отношения с банком (0–3 месяца)

- Действия: откройте счет и вклад (от 50–200 тыс. ₽). Пользуйтесь дебетовой картой.

- KPI: регулярные поступления, остаток на счете, хорошая транзакционная история.

Шаг 5. Возьмите «малый» продукт (3–12 месяцев)

- Карта рассрочки после банкротства или кредитная карта с лимитом 10–30 тыс. ₽.

- Правило: используйте 10–30% лимита и гасите в беспроцентный период.

- KPI: 6–12 месяцев без просрочек; увеличение лимита банком.

Шаг 6. Небольшой потребкредит «для истории» (6–18 месяцев)

Пример: 120 000 ₽ на 12 месяцев под 22–28% годовых. Платеж ≈ 11 300–11 800 ₽/мес. Платите по графику или закройте досрочно после 6–8 платежей.

- KPI: закрытие без просрочек; PDN < 50%.

Шаг 7. Подтяните «якоря»: поручитель/созаемщик, залог, зарплатный проект (по ситуации)

- Поручитель с чистой КИ и доходом — сильный фактор. Созаемщик по ипотеке — стандарт.

- Залог: авто/недвижимость/депозит в банке-кредиторе.

Шаг 8. Используйте специальные программы реабилитации кредитной истории (по желанию)

- Пример: «кредитный доктор»/малые займы с контролируемой нагрузкой. Цель — создать положительные записи, избегая дорогих МФО.

Шаг 9. Настройте защиту от ошибок

- Автоплатежи, напоминания, страхование жизни/потери дохода по крупным займам.

- KPI: ноль просрочек 12–24 месяца.

Шаг 10. Переход к крупным продуктам (12–36 месяцев)

- Автокредит/обеспеченные кредиты; затем ипотека.

- Пример ипотеки: 5 млн ₽, ПВ 20% (1 млн ₽), сумма кредита 4 млн ₽. При 14–16% годовых платеж ≈ 50–56 тыс. ₽/мес на 20 лет. Доход семьи для PDN 40–50% — от 100–130 тыс. ₽/мес.

Чек‑лист «Готов ли я подать заявку»

- 6–12 месяцев без единой просрочки — да/нет

- Подтвержденный белый доход — да/нет

- Стаж на месте от 6 месяцев — да/нет

- Оформлен вклад/зарплатный проект в банке — да/нет

- Есть поручитель/созаемщик — да/нет

- PDN по текущим обязательствам < 50% — да/нет

- Отсутствуют «висящие» ошибки в БКИ — да/нет

- Готов комплект документов по банкротству — да/нет

- Есть первоначальный взнос/залог для крупного кредита — да/нет

- Не подаю заявки «пакетом» в 5–10 банков — да/нет

📌 Важно: Постепенное наращивание: малые → средние → крупные. Не перескакивайте ступени — каждая запись в БКИ работает на ваш скоринг.

Какие документы подготовить для банка

- Обязательные: паспорт РФ, СНИЛС, ИНН (если есть), анкета, контакты.

- Доход: 2‑НДФЛ за 12 месяцев, справка по форме банка, выписка по зарплатной карте за 6–12 месяцев; ИП — декларации, книга доходов.

- Занятость: справка с работы, трудовой договор, копия трудовой книжки/ЭТК, для ИП — ОГРНИП, выписка из ЕГРИП.

- По банкротству: судебное определение о завершении процедуры, отчет управляющего, перечень кредиторов и закрытых обязательств.

- По обеспечению: ПТС/СТС (авто), ЕГРН/договора на недвижимость, справки о залоге/оценке, выписки по вкладам.

- Дополнительно: короткое пояснительное письмо (причина банкротства, меры по стабилизации дохода, текущий план платежей).

Совет: подготовьте сканы/электронную папку. Это ускоряет рассмотрение и снижает число уточняющих запросов.

📌 Важно: Прозрачность и проверяемость данных увеличивают доверие сильнее, чем попытки скрыть банкротство.

Стратегии увеличения шансов: залог, поручитель, зарплатный проект, вклад

Сравнение стратегий:

| Стратегия | Эффективность | Риск | Срок | Для |

|---|---|---|---|---|

| Залог (квартира/авто/депозит) | Высокая | Потеря актива при дефолте | Быстро | Автокредит, ипотека, крупные суммы |

| Поручитель/созаемщик | Высокая | Риск для поручителя | Быстро | Крупные кредиты, ипотека |

| Зарплатный проект | Средне‑высокая | Зависимость от банка | 1–3 мес | Все продукты |

| Вклад в банке‑кредиторе | Средняя | Замороженная ликвидность | 1–3 мес | Повышение шансов |

| Карта рассрочки | Низко/средняя | Риск просрочек | Быстро | Стартовая история |

Практика: не перегружайте поручителя; заранее договоритесь о «правилах игры» и лимитах. Для ипотеки созаемщик с доходом — почти стандарт.

📌 Важно: Обеспечение и поручительство — самые действенные компенсаторы отметки в БКИ.

Какие виды кредитов реально доступны после банкротства

- Кредитная карта (10–50 тыс. ₽): первый шаг, бесплатный грейс при дисциплине.

- Карта рассрочки: покупки без процентов при оплате в срок; формирует полезные записи.

- Малые потребкредиты (50–300 тыс. ₽): после 6–12 позитивных месяцев, при белом доходе.

- Автокредит: выше шанс при ПВ 20–30% и КАСКО; залог — авто.

- Обеспеченные кредиты под залог недвижимости: высокая вероятность одобрения при консервативной оценке LTV.

- Ипотека: обычно через 1–3 года, при ПВ 20%+ и созаемщике.

- МФО: доступны быстро, но очень дорого. Использовать только как «последний шанс» и краткосрочно, лучше — избегать.

Совет: стройте траекторию «банк–банк», а не «МФО–банк».

📌 Важно: МФО не восстанавливают репутацию — они ее рискуют испортить из‑за дорогих просрочек и жестких санкций.

Как оформлять заявку и честно объяснить банкротство

- Заполните анкету без лакун: доход, занятость, контакты, статус банкротства (за последние 5 лет).

- Приложите пакет: судебный акт, отчет управляющего, справки о доходах, выписку по счету/вкладу, документы по залогу.

- Короткое пояснение (2–4 предложения): «Банкротство — следствие [снижения доходов/болезни/потери контрагента]. Процедура завершена, доход стабилизирован, просрочек после банкротства нет, готов обеспечивать кредит [вклад/залог/поручитель].»

- Переговоры: предлагайте альтернативы — меньшая сумма, больший ПВ, залог, страховка. Просите предварительный скоринговый скрин (без «жесткой» заявки), если банк позволяет.

- Все договоренности подтверждайте письменно, храните копии.

📌 Важно: Честность + доказательства новой дисциплины — лучший аргумент для скоринга и ручного кредитного комитета.

Как ускорить восстановление рейтинга: привычки и KPI

- Привычки: автоплатежи, календарь платежей, лимит по картам не использовать более чем на 30–50%, не открывать более 1–2 новых линий в год.

- KPI: 6–12 месяцев без просрочек; повышение лимита банком; 2 типа кредитов в активе (карта + потребкредит); PDN < 50%.

- Контроль: подписка на мониторинг БКИ, ежемесячные выписки, сверка персональных данных.

- Микс продуктов: сначала необеспеченные малые лимиты; затем — обеспеченные (авто/депозит) для наращивания сумм.

📌 Важно: Системность и ноль просрочек важнее быстрого роста лимита и количества открытых линий.

Ошибки, которых нужно избегать

- Сокрытие статуса банкрота: риск отказа и претензий; альтернатива — короткое пояснение и документы.

- Множественные заявки сразу: ухудшают скоринг (много «жестких запросов»). Подавайте последовательно: 1–3 банка.

- «Лечение» КИ МФО: высокая ставка, штрафы, риск сорвать KPI.

- Поручительство «вслепую»: оценивайте платежеспособность заемщика, подписывайте соглашение о компенсациях.

- Пропуск платежей по новым кредитам: один пропуск перечеркивает 6–12 месяцев работы.

- Кредиты в банке, где списывали долг: шанс одобрения низкий — выбирайте других кредиторов.

📌 Важно: План и дисциплина сильнее любых лайфхаков. Быстрых чудес не бывает — есть последовательность.

FAQ — ответы на частые вопросы

-

Можно ли взять кредит сразу после завершения процедуры?

Теоретически да, запрета нет. Практически шансы растут после 3–12 месяцев положительной активности и подтвержденного дохода.

-

Через сколько дают ипотеку после банкротства?

Чаще через 1–3 года при ПВ 20%+, стабильном доходе и/или созаемщике/залоге.

-

Удаляется ли отметка о банкротстве из КИ?

Факт фиксируется надолго, но вес отметки падает по мере накопления положительных записей.

-

Можно ли скрыть банкротство?

Нет. Закон требует раскрытия в течение 5 лет. Сокрытие — риск отказа и претензий.

-

Стоит ли брать займ в МФО для «прокачки»?

Нет. Дорого, рискованно, часто ухудшает КИ.

-

Помогает ли поручитель?

Да, особенно если у него высокая белая зарплата и чистая КИ.

-

Что делать после банкротства в первую очередь?

Проверить КИ, собрать пакет документов, стабилизировать доход, открыть вклад/счет и оформить карту с малым лимитом.

-

Что такое «кредитный доктор»?

Банковские программы с малыми лимитами/рассрочками для реабилитации истории. Условия и стоимость различаются — считайте экономику.

-

Сколько бесплатных отчетов КИ можно получить?

Минимум раз в год в каждом БКИ доступен бесплатный отчет. Платный мониторинг — по подписке.

-

Имеет ли значение зарплатный банк?

Да. Банку, который видит ваши доходы, проще одобрить лимит.

-

Можно ли рефинансировать через 1–2 года?

Да, при улучшении КИ и снижении ставки/PDN рефинансирование возможно, в том числе с обеспечением.

-

Правда ли, что повторное банкротство «закрыто» на 5 лет?

Повторная процедура возможна, но в течение 5 лет действуют ограничения и негативные последствия для освобождения от обязательств; банки учитывают этот фактор в рисках.

Практические сценарии: три дорожные карты

Сценарий A. Быстрая покупка на 12 месяцев (цель: 200–300 тыс. ₽)

- Действия: вклад 100–150 тыс. ₽, карта рассрочки, 9–12 безупречных платежей, потребкредит 200–300 тыс. ₽ под 22–28% на 12–18 мес.

- KPI: ноль просрочек, PDN < 40–50%, рост лимита карты.

- Документы: паспорт, доходы, справки по банкротству, выписка по вкладу.

Сценарий B. Ипотека через 24–36 месяцев

- Действия: зарплатный проект в банке‑кредиторе, накопление ПВ 20–30% (например, 1–1,5 млн ₽ при цели 5 млн ₽), обеспеченный кредит под депозит/авто, созаемщик, страховки.

- KPI: 24–36 месяцев без просрочек, подтвержденный доход семьи 120–180 тыс. ₽, PDN ≤ 40–45%.

- Результат: одобрение лимита на 4–5 млн ₽.

Сценарий C. Быстрый займ под залог/с поручителем (3–6 месяцев)

- Действия: кредит под залог авто/недвижимости или депозит; поручитель с чистой КИ.

- Риски: потеря актива при дефолте, ответственность поручителя. Внимательно читайте договоры залога, страхование залога — по необходимости.

- Использование: консолидация дорогих долгов/рефинансирование, крупная покупка.

Совет: выбирайте сценарий под свою цель и ресурсы. Не смешивайте стратегии — выполняйте KPI сценария.

📌 Важно: Сценарии экономят время: фокус на KPI исключает хаотичные заявки и лишние отказы.

Где проверять кредитную историю и как исправлять ошибки

Где смотреть:

- НБКИ, Объединенное кредитное бюро (ОКБ), Эквифакс, а также другие БКИ. Попросите у ГИС (через госуслуги/банк) список БКИ, где хранится ваша КИ.

Как получить отчет:

- Бесплатно — не реже 1 раза в год; расширенный мониторинг — по подписке. Удобно подключить уведомления об изменениях.

Как исправлять ошибки:

- Запросите отчет и пометьте спорные записи (закрытые долги, неверные даты).

- Подайте заявление в БКИ на корректировку (приложите документы).

- Параллельно направьте запрос кредитору/финансовому управляющему.

- Если не исправили — обращайтесь в суд. Храните переписку, квитанции, отчеты.

Шаблон заявления: кратко опишите суть ошибки, приложите судебное определение/выписку, укажите требуемую корректировку и сроки ответа.

📌 Важно: Мониторинг БКИ — основа восстановления. Любую ошибку в статусах и датах исправляйте немедленно.

Полезные сервисы и профессиональная помощь

- Юристы по банкротству: помогут собрать пакет, снять вопросы у скоринга, оспорить ошибочные записи.

- Кредитные консультанты: подберут банк под ваш профиль, просчитают PDN, подготовят кейс для ручкома.

- Банковские программы реабилитации (например, «кредитный доктор»): годятся для аккуратного наращивания КИ, но считайте комиссии и страховки.

- Когда обращаться: сложные кейсы, спорные записи в БКИ, подготовка к ипотеке, большой залог, корпоративный доход (ИП/самозанятые).

📌 Важно: Профессионалы ускоряют процесс, но не заменяют дисциплину платежей и прозрачный доход.

Заключение и следующий шаг

Банкротство — не запрет на жизнь в кредит, а юридическая перезагрузка. Взять кредит после банкротства реально: сначала — реабилитация кредитной истории малыми суммами и безупречной дисциплиной, затем — обеспеченные кредиты после банкротства, и уже потом — ипотека. Базовая стратегия: прозрачность, подтвержденный доход, отсутствие просрочек, разумная долговая нагрузка и работа с банком, где у вас зарплата/вклад.

С чего начать сегодня:

- Получите отчет БКИ и исправьте ошибки.

- Соберите пакет документов по процедуре и доходам.

- Откройте счет/вклад в целевом банке.

- Оформите карту рассрочки или небольшую кредитную карту и проживите 6–12 безупречных платежей.

Сохраните чек‑лист «Пошаговый план восстановления кредитоспособности» и оцените шансы на одобрение: здравый план и дисциплина решают больше, чем время, прошедшее с момента банкротства.